税法

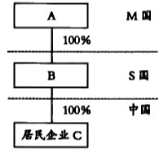

简答题2023年M国某互联网集团A通过其设立在S国的控股平台B出资在中国设立一下居民企业C作为其亚太总部。C企业主要从事互联网平台业务。A企业在我国境内没有设立机构、场所。已知M国与中国没有签署双边税收协定,S国与中国签署有双边税收协定。

股权结构和持股比例如下:

C公司2024年度经营情况如下:

(1)C居民企业6月份作出决议向B公司派发股息红利1500万元。B公司决定以其中500万元直接对C居民企业进行增资,相关款项直接转入C居民企业的资本金账户。

(2)根据中国与S国的双边税收协定,股息红利的预提所得税税率降低至5%。C居民企业认为剩余1000万元股息红利可以享受税收协定优惠税率待遇,在对外支付股息时选择自行按照5%的优惠税率申报享受。

(3)B公司在收到该股息后,立即将其全部转付给M国A公司。

(其他相关资料:居民企业C的经营项目属于外商投资鼓励类项目。B公司在S国不从事任何经营活动,且无法取得S国的税收居民证明。S国对于股息、股权转让等资本性收入不征收企业所得税。A公司为非上市公司。不考虑其他题目未给出的因素。)

要求:

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明业务(1)中B公司分得的利润中用于增资的部分是否可以享受暂不征收预提所得税的优惠,并说明理由。

(2)说明C居民企业向B公司支付股息时应于何时代扣代缴税款。

(3)根据已知条件,请初步评估现有条件是否有利于B公司被认定为“受益所有人”并享受税收协定优惠,至少说明两个认定因素。

股权结构和持股比例如下:

C公司2024年度经营情况如下:

(1)C居民企业6月份作出决议向B公司派发股息红利1500万元。B公司决定以其中500万元直接对C居民企业进行增资,相关款项直接转入C居民企业的资本金账户。

(2)根据中国与S国的双边税收协定,股息红利的预提所得税税率降低至5%。C居民企业认为剩余1000万元股息红利可以享受税收协定优惠税率待遇,在对外支付股息时选择自行按照5%的优惠税率申报享受。

(3)B公司在收到该股息后,立即将其全部转付给M国A公司。

(其他相关资料:居民企业C的经营项目属于外商投资鼓励类项目。B公司在S国不从事任何经营活动,且无法取得S国的税收居民证明。S国对于股息、股权转让等资本性收入不征收企业所得税。A公司为非上市公司。不考虑其他题目未给出的因素。)

要求:

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明业务(1)中B公司分得的利润中用于增资的部分是否可以享受暂不征收预提所得税的优惠,并说明理由。

(2)说明C居民企业向B公司支付股息时应于何时代扣代缴税款。

(3)根据已知条件,请初步评估现有条件是否有利于B公司被认定为“受益所有人”并享受税收协定优惠,至少说明两个认定因素。

参考答案:暂无进入在线模考

(1)可以享受。(0.5分)

理由:B公司分得的利润中用于增资的500万元部分属于境外投资者以其分得的利润直接对境内居民企业进行增资,可以享受暂不征收预提所得税的递延纳税政策。(0.5分)

(2)根据源泉扣缴的规定.C居民企业在向B公司支付股息时,应于实际支付之日代扣代缴税款。(1分)

(3)现有条件不利于B公司被认定为“受益所有人”。(1分)

根据题目已知条件,不利于B公司受益所有人认定的因素如下:(答对任意两个得2分)

①B公司在收到该股息后,立即将其全部转付给M国的A公司。

②B公司在S国不从事任何经营活动,无法取得S国的税收居民证明。

③B公司所在国S国对于股息、股权转让等资本性收入不征收企业所得税。

理由:B公司分得的利润中用于增资的500万元部分属于境外投资者以其分得的利润直接对境内居民企业进行增资,可以享受暂不征收预提所得税的递延纳税政策。(0.5分)

(2)根据源泉扣缴的规定.C居民企业在向B公司支付股息时,应于实际支付之日代扣代缴税款。(1分)

(3)现有条件不利于B公司被认定为“受益所有人”。(1分)

根据题目已知条件,不利于B公司受益所有人认定的因素如下:(答对任意两个得2分)

①B公司在收到该股息后,立即将其全部转付给M国的A公司。

②B公司在S国不从事任何经营活动,无法取得S国的税收居民证明。

③B公司所在国S国对于股息、股权转让等资本性收入不征收企业所得税。

你可能感兴趣的试题

最新试题

某上市化妆品制造公司甲公司为增值税一般纳税人,适用企业所得税税率为25%。2024年全年取得主营业务收入96000万元、

类型:简答题2025-05-27

位于A市的甲建筑工程设备制造企业(以下简称“甲企业”)为增值税一般纳税人,具有建筑工程从业资质,属于符合国家规定的先进制

类型:简答题2025-05-27

2024年7月,B市税务机关拟对辖区内甲房地产开发公司(增值税一般纳税人)开发的某住宅一期项目进行土地增值税清算。甲房地

类型:简答题2025-05-27

居民个人王某居住于某地级市,父母均年满65周岁,与其哥哥约定均摊赡养老人专项附加扣除。 2023年度,王某均在A公司任职

类型:简答题2025-05-27

2023年M国某互联网集团A通过其设立在S国的控股平台B出资在中国设立一下居民企业C作为其亚太总部。C企业主要从事互联网

类型:简答题2025-05-27

甲车辆生产企业主要从事小汽车的生产和改装业务,为增值税一般纳税人,2025年6月发生下列业务: (1)委托乙零部件厂(一

类型:简答题2025-05-27

位于市区的甲公司为制造业企业,为增值税一般纳税人,2024年10月份国家高新技术企业资质到期,于2025年4月份再次取得

类型:简答题2025-05-27

某A市建筑企业为增值税一般纳税人,2024年5月发生如下业务: (1)在机构所在地提供建筑服务,开具增值税专用发票,注明

类型:简答题2025-05-27

甲酒厂为增值税一般纳税人,2024年6月发生的业务如下: (1)进口白酒50吨,支付境外价款折合人民币300万元,甲酒厂

类型:简答题2025-05-27

A市某机械厂为增值税一般纳税人,2025年3月因企业搬迁将原厂房出售,相关资料如下: (1)该厂房于2016年3月购进,

类型:简答题2025-05-27