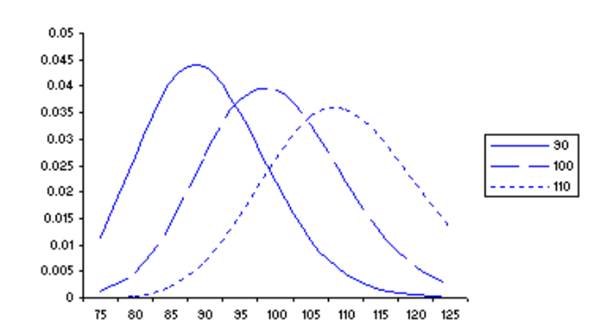

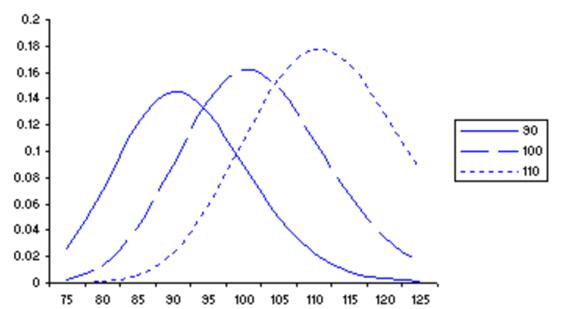

Gamma反映Delta值对于标的期货价格变动的敏感性。例如,如某一期权的Delta为0.6,gamma值为0.05,则表示标的期货价格上升1元,Delta增加0.05。下图为三种不同行权价格下,期权Gamma值与标的资产价格的曲线图。

期货价格上涨,看涨期权之Delta值由0向1移动,看跌期权的Delta值从-1向0移动,即期权的Delta值从小到大移动,Gamma值为正。期货价格下跌,看涨期权之Delta值由1向0移动,看跌期权的Delta值从0向-1移动,即期权的Delta值从大到小移动,Gamma值为正。所以,无论是看涨期权或看跌期权,只要是买入期权,Gamma值为正;卖出期权,Gamma值为负。

平值期权的Gamma值最大,深实值或深虚值期权的Gamma值则趋近于0。随着到期日的临近,平值期权Gamma值会急剧增加,而深度虚值和深度实值期权的Gamma则逐渐减小。

期权交易者必须注意期权Gamma值的变化对风险敞口的影响。进行Delta中性交易时,Gamma绝对值越大,风险程度也越高,需要更高的对冲频率来保持Delta中性而减少跟踪误差。

15.什么是Theta?

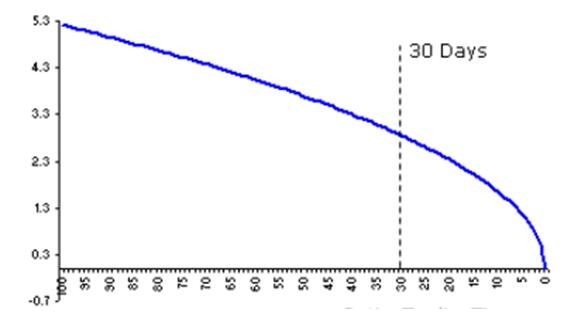

Theta用来衡量时间变化对期权价值的影响,指期权价格的变动相对于时间变化的比率。表示时间每经过一天,期权价值会损失多少。例如,下图为虚值期权看涨期权Theta值与期权到期日的曲线。

在其他因素不变的情况下,期权价格随着时间的流逝,价值不断下降,越临近到期日,下降速度越快。

在其他情况一定时,平值期权的Theta绝对值最大。

在一般情况下,对看涨期权来说,极度实值时的Theta的绝对值将大于极度虚值寸的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通常将小于虚值期权的Theta的绝对值。在看跌期权处于极度实值时,其Theta甚至可能为正值。

在其他条件一定时,Theta值的大小还与标的物价格的波动率有关,一般地说,波动性越小,Theta的绝对值也越小;反之亦然。

16.什么是Vega?

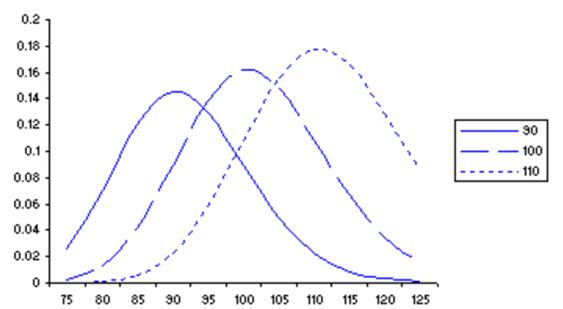

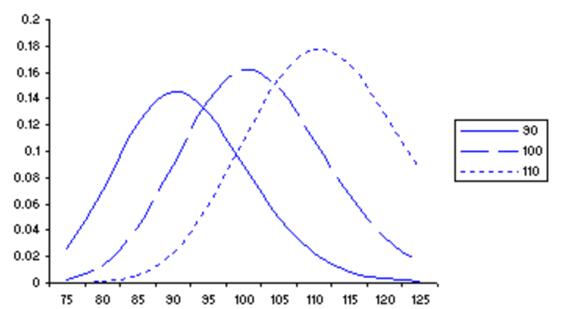

Vega是指期权价格的变动相对于期权隐含波动率变动的比率,用于衡量期权价格对隐含波动率变化的敏感性。下图为三种不同行权价格下,期权Vega与标的资产价格之间的曲线。

类似于Gamma,无论看涨期权或是看跌期权的Vega值均为正值。平值期权的Vega最大;而期权越临近到期,Vega值越小。

17.什么是Rho?

Rho指期权价格的变动相对于利率变化的比率,反映了期权价格对无风险利率变化的敏感程度。相对于其它因素来说,期权价值对无风险利率变化的敏感程度比较小。因此,在市场的实际操作中,经常会忽略无风险利率变化对期权价格带来的影响。

18.什么是波动率微笑、波动率偏斜和波动率曲面?

波动率微笑(volatility smile)反映了期权隐含波动率与行权价格之间关系。之所以成为“波动率微笑”,主要是因为虚值期权和实值期权的隐含波动率要高于平值期权的隐含波动率,使得不同行权价对应的隐含波动率构成的曲线的形状与笑脸相似,所以称为波动率微笑。

波动率偏斜(volatility skew)是一种特殊的波动率微笑,用于描述波动率微笑非对称的形状。

波动率曲面(volatility surface)是反映隐含波动率随着期权行权价格和期限变动的图形。可以理解为由同一期权品种对应的所有不同到期日的期权合约的波动率微笑曲线组合而成。

- 12017-06-272017证券从业资格考试《金融市场基础》临考提分试题(1)

- 22018-05-252018年证劵从业资格证金融市场基础知识考前冲刺押题卷(名师版7)

- 32017-04-162017证券从业资格机考押题(五) 金融市场基础知识

编辑推荐

- 考试题库

- 模拟试题

- 历年真题