当期权的行权价格等于合约标的市场价格时,为平值期权(At-the-Money option),实际交易中,期权合约的行权价格不一定能和标的市场价格(商品价格或期货合约价格)完全相等,此时可以按照相关规则确定离标的市场价格最近的行权价格作为平值期权的行权价。

9.什么是期权的内在价值和时间价值?

期权的内在价值(Intrinsic Value),是指期权价格中的实值部分。对于看涨期权,此价值等于合约标的价格超出行权价格的值(大于等于0);对于看跌期权,此价值等于行权价格超出合约标的价格的值(大于等于0)。

期权的时间价值(Time Value),是指期权到期日之前的剩余时间带来的价值,等于期权的权利金减去期权的内在价值。

10.期权定价的主要方法有哪些?

期权定价是所有金融应用领域最复杂的数学问题之一,理论界对期权定价有多种方法,但实践中运用较多的是Black―Scholes模型(以下简称BS模型)和二叉树模型。BS模型由布莱克(Black)与斯科尔斯(Scholes)在20世纪70年代提出,并荣获诺贝尔经济学奖。该模型认为,只有价格的当前值与未来的预测有关,变量过去的历史与演变方式与未来的预测不相关。二叉树模型是对BS模型的简化,更适用于美式期权的定价。二者均为基于无风险套利的定价模型,可互为补充。然而,任何定价模型都有诸多假设条件,与市场实际情况存在差距,在实际应用中应当加以考虑。

11. 影响期权价格的主要因素有哪些?

根据B-S期权定价模型,影响期权价格的主要因素包括:期权合约标的的市场价格、期权合约的行权价格、期权合约标的的波动率、无风险利率、以及期权合约的期限。现实世界中的一些其他因素也会影响期权的价格,例如交易税费,合约标的在到期前的红利支付,等等。

12.什么是波动率?什么是期权的隐含波动率、历史波动率和实际波动率?

波动率(Volatility),是指对资产未来价格不确定性的度量,它通常用资产回报率的标准差来衡量。

期权的隐含波动率(Implied Volatility),是指根据当前期权市场价格,利用BS模型等期权定价理论推导的关于合约标的理论上的价格波动率。

历史波动率(Historical Volatility),是指根据期权合约标的(商品或期货合约)的历史价格数据计算得到的波动率。

期权的实际波动率(Realized Volatility),是指对期权有效期内投资回报率波动程度的度量,由于投资回报率是一个随机过程,实际波动率是无法事先精确计算的,人们只能通过各种办法得到它的估计值。

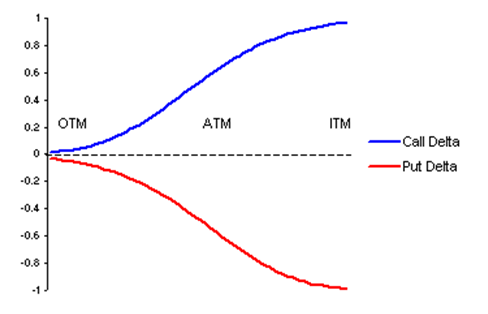

13.什么是Delta?

Delta是指期权价格的变动相对于其标的价格变动的比率,用来衡量期权价格对于标的期货价格变动的敏感性。如Delta为0.3,则标的期货价格变动1点,期权价格变动0.3。看涨期权和看跌期权的Delta值曲线如下:

注:OTM:虚值期权,ATM:平值期权,ITM:实值期权

对于看涨期权,Delta的变动范围为0到1,实值看涨期权的delta随实值额增大而逐渐趋近于1,平值看涨期权Delta一般情况下为0.5左右,虚值看涨期权的Delta随虚值额增大而逐渐趋近于0。

对于看跌期权,Delta变动范围为-1到0,实值看跌期权的Delta随实值额增大而逐渐趋近于-1,平值看跌期权的 delta一般情况下为-0.5左右,虚值看跌期权的Delta随虚值额增大而逐渐趋近于0。

14.什么是Gamma?

- 12017-06-272017证券从业资格考试《金融市场基础》临考提分试题(1)

- 22018-05-252018年证劵从业资格证金融市场基础知识考前冲刺押题卷(名师版7)

- 32017-04-162017证券从业资格机考押题(五) 金融市场基础知识

编辑推荐

- 考试题库

- 模拟试题

- 历年真题