2002~2006年,标普全球处于稳步增长期,期间平均P/E(TTM)为22x,市值从约100亿美元逐步提升至约240亿美元。2007年次贷危机的爆发使得评级机构的公信力受到质疑。直到危机发生前,国际三大评级机构仍然把以次级抵押贷款为基础资产的结构化金融产品评为高信用等级,对投资者产生误导。2007~2011年期间,公司增长放缓,期间平均P/E(TTM)保持在15x左右,市值降至最低100亿美元以下的水平。2012~2015年,随着公司逐渐剥离盈利能力较低的业务(2013年3月出售其教育业务),公司市值和估值倍数同步提升,期间平均P/E(TTM)回升至23x,市值一度超越300亿美元。2015年2月3日,公司向美国司法部等支付总计15亿美元,和解了有关其在金融危机之前涉嫌评级欺诈的指控。2016~2020年,随着公司正式更名为“S&P Global”,标普全球实现了向金融数据及信息提供商的转型,进入新的稳健增长期,期间平均P/E(TTM)提升至27x的水平,市值受到盈利驱动快速提升,一度达到近900亿美元,并有进一步增长的趋势。

图表:2002~2020年标普全球市盈率与市值变化

资料来源:Bloomberg,中金公司研究部

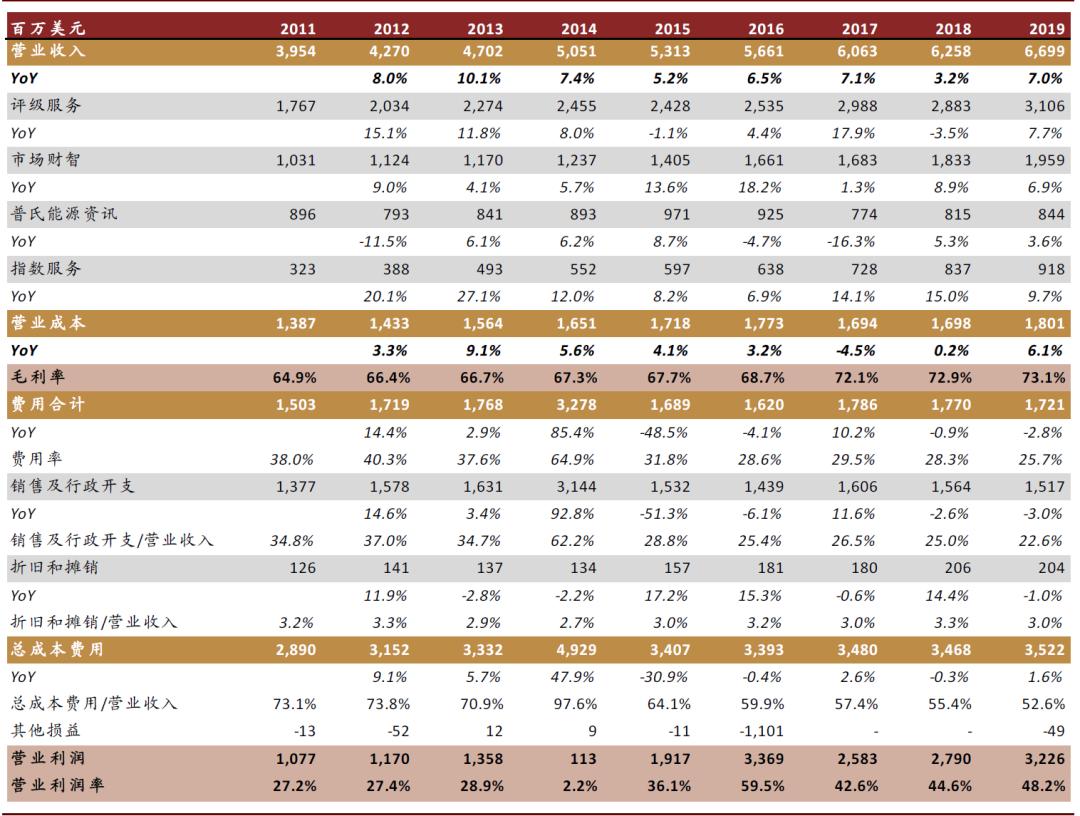

图表:标普全球主要财务数据

资料来源:公司公告,中金公司研究部;注:公司收入为2018年4月收购的Kensho的业绩;公司内部冲销为市场财智向评级部门支付的使用和分发评级内容和数据的费用

历史积淀成就权威声誉,深耕产品完善客户体验

先发优势累积强大公信力,严格准入评级行业壁垒高企

标普全球评级能够长期在国际信用评级市场上保持其领先地位,一方面由于优秀的历史表现可以为其做背书,另一方面受益于监管的严格准入制度。此外,标普全球建立的评级方法论和专业能力出色的分析师团队为其准确识别信用各风险要素、真实反映不同级别的违约风险提供保障。

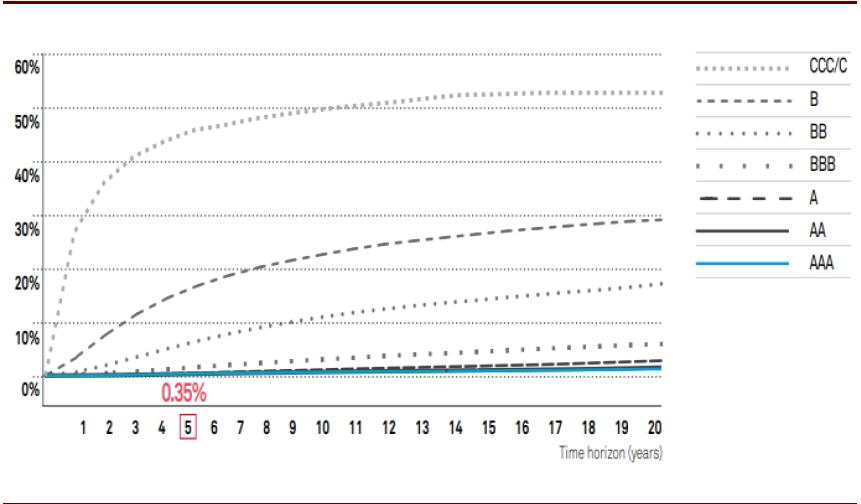

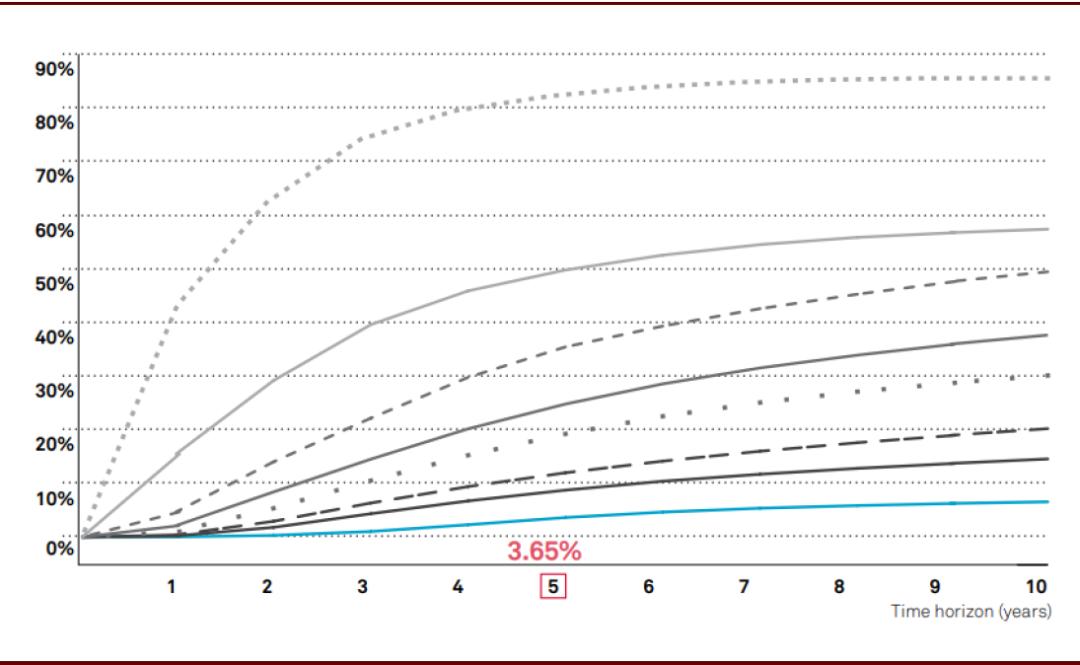

优秀历史表现积累强大公信力:数据表明,标普评级在历史上给出的评级准确性较高。1981~2019年,被标普评级为AAA级的企业债券,5年内的累计违约率仅为0.35%;1976~2019年,被标普评级为AAA-级结构化产品,5年内的累计违约率为3.65%。优秀的历史表现是标普品牌效应和公信力的重要基础。

图表:1981~2019年经标普评级的企业债券平均累计违约情况

资料来源:公司公告,中金公司研究部

图表:1976~2019年经标普评级的结构化产品平均累计违约情况

资料来源:公司公告,中金公司研究部

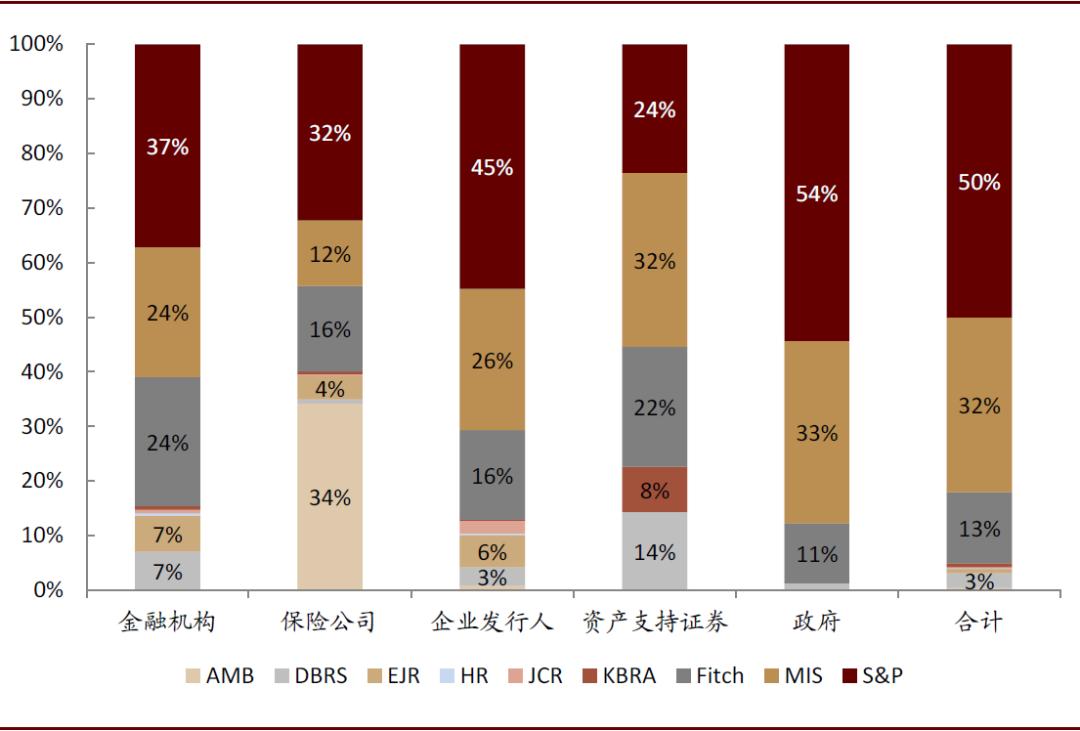

监管准入门槛加高护城河:1975年,美国SEC确定穆迪、标普和惠誉为首批获“国家认可的评级组织”(NRSRO)资质的评级机构,并将其评级结果纳入了联邦证券监管法律体系。三者凭借着监管保护迅速成为美国市场的寡头,直至2003年,DBRS Inc才成为第4个被纳入NRSRO的评级机构。截至2020年11月30日,在SEC注册的NOSRO共有9家,标普全球独占50%的市场份额,且在企业、金融机构以及政府债券的评级中更占优势。

图表:9家纳入NRSRO的评级机构概况

资料来源:SEC,中金公司研究部。注:数据截至2020年11月30日

图表:NRSRO市场份额情况

资料来源:SEC,中金公司研究部。注:市场份额按该NRSRO存量信用评级金额与各NRSRO存量信用评级总金额计算,数据截至2019年12月31日

- 12020-07-29国投瑞银先进制造混合型证券投资基金招募说明书(2020年2月更新)(最新发布)

- 22019-01-072018证券分析师胜任能力《发布证券研究报告业务》真题考点汇总(1-10章)

- 32018-11-042018年9月证券分析师《发布证券研究报告业务》真题汇总(最新发布)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题