业绩步入拐点

南方香江集团将房地产项目注入香江控股的时点把握,可谓恰到好处。

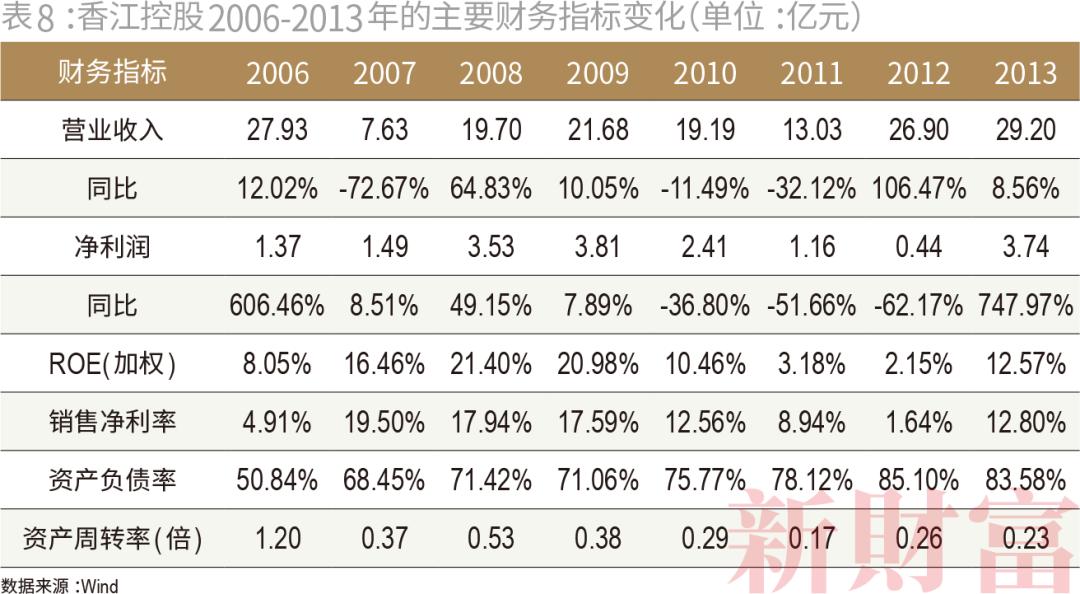

转型地产开发之后,香江控股的业绩很快迎来拐点——营业收入、净利润、销售净利率、ROE均从2007年开始上升,于2009年达到阶段性高点,2009年之后连续3年出现下滑,并跌至阶段性的低点,其地产板块业务风光不再(表8)。

香江控股的每况愈下,不足为怪。由于香江集团早年以家居零售起家,随着深圳金海马实业相关业务逐步注入上市公司,香江控股的商贸开发及物流业务规模水涨船高,逐步形成了住宅类房地产开发以及商贸地产开发并立的主营业务结构。

这种“两条腿”走路的模式与富力地产颇有几分相似。大盘开发+商业地产,加剧了香江控股的资产低周转特征。

新财富曾对“华南五虎”财务数据进行杜邦分析,结果显示,“高端定位、大盘开发”的经营模式下,虽说房企项目相对利润丰厚、净利润率较高,但其资产周转率也受限制(新财富杂志2020年5月号《虎落平川:富力地产衰变之谜》)。不只是香江控股,同时期醉心于打造豪宅界“劳斯莱斯”及高端别墅的房企,如合生创展、星河湾、雅居乐集团等,无一不在后续市场竞争中失利。从某种意义上说,“香江系”地产业务的衰变已在其开发模式中埋下了伏笔。

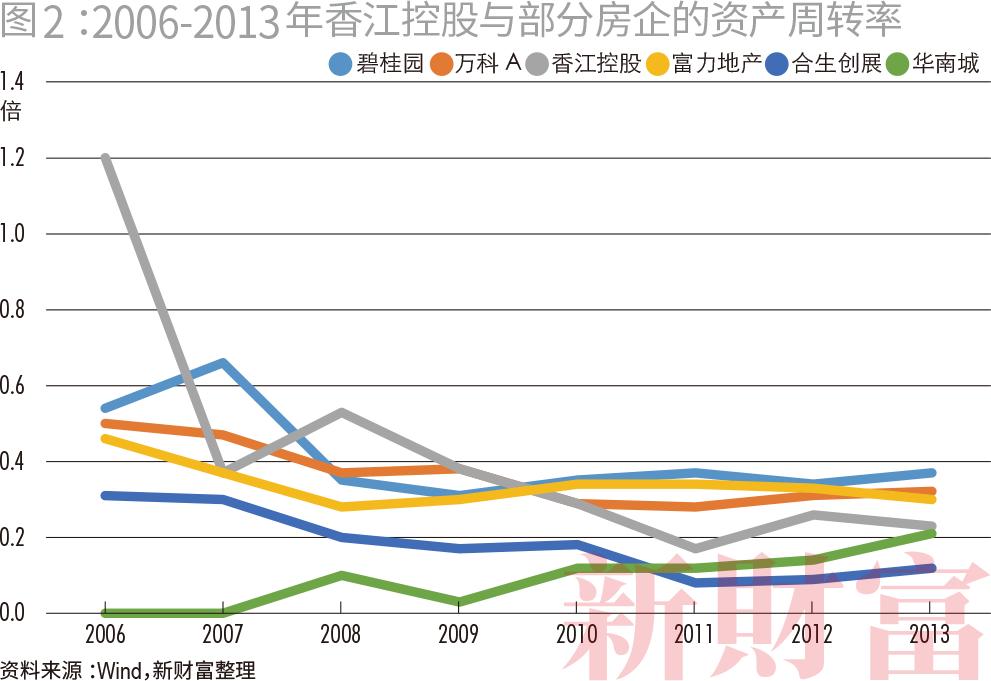

将商品城开发及商贸物流开发领域的龙头企业华南城集团(01668.HK)的资产周转率与碧桂园、万科A(000002)等地产巨头对比,华南城集团是其中最低的,甚至一度低于以囤地著称的合生创展,足见商贸地产开发业务的资产周转率之低(图2)。

04

跌落的粤系“地产豪门”

2008年“金融危机”过后,亦曾受困天津的富力地产、中国恒大等房企借力“四万投资计划”快速崛起,在房地产市场高歌猛进,但香江集团此后选择了“去地产化”。

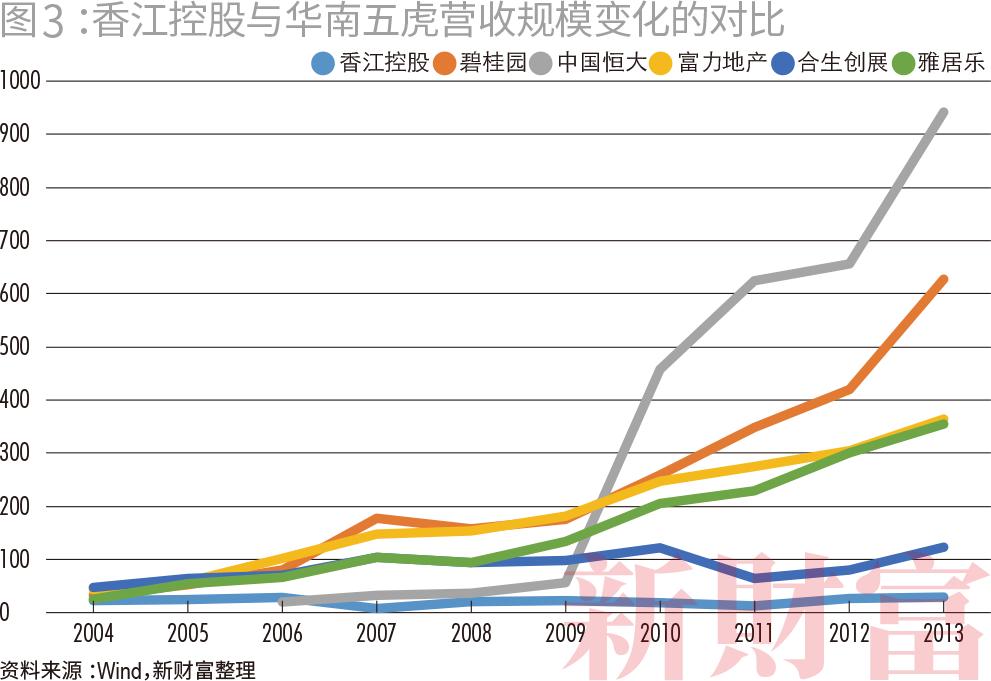

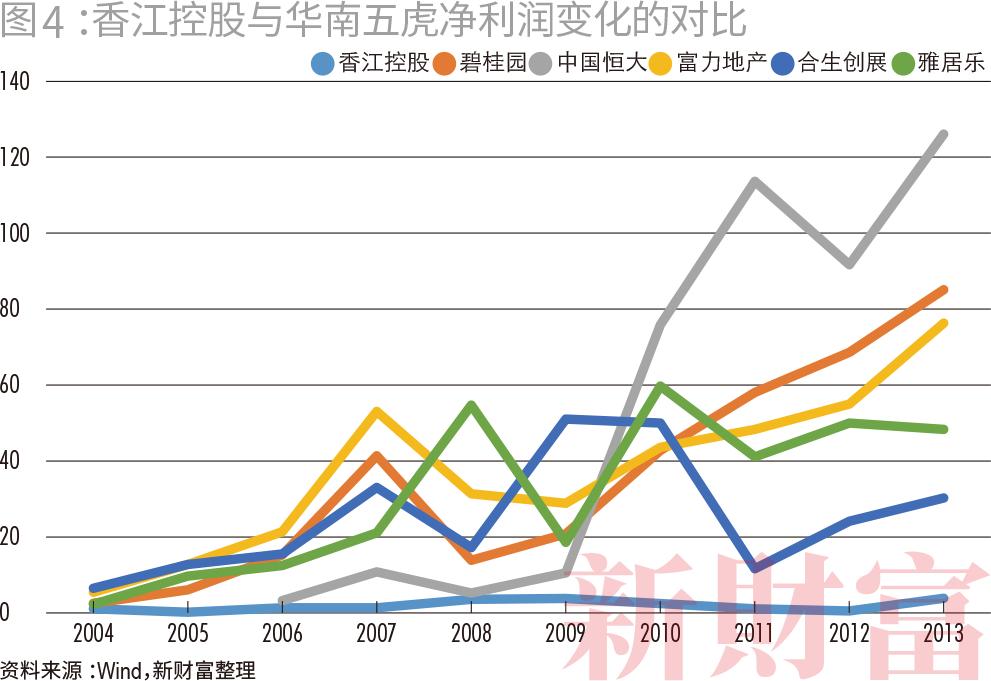

回溯前期,相较于碧桂园、富力地产、合生创展、中国恒大等“华南五虎”,虽说香江集团起步略晚,仍算是横空杀出的地产黑马。“香江系”的房地产业务规模曾一度紧随“华南五虎”之后,与部分成员企业的营业收入、净利润规模较为接近(图3-4)。

随着房地产资产大举注入,香江控股于2008年完成向房地产公司的全面转型。同年,碧桂园、中国恒大、富力地产、合生创展、雅居乐的营业收入分别为157.19亿元、36.1亿元、154.39亿元、95.02亿元、93.5亿元,香江控股同期19.7亿元,相当于前述5家的12.53%、54.58%、12.75%、20.73%、21.07%。彼时的香江控股,相当于中国恒大的一半,差距仍不算大。同期净利润对比亦然,中国恒大时年5.25亿元,相当于香江控股净利润的1.49倍。

刘志强、翟美卿夫妇搭上了在房地产这辆“高速列车”,房地产投资的突飞猛进带动香江家族财富量级的跃升。2003年,刘志强、翟美卿家族以7.2亿元财富,位居新财富富人榜第135位,实力远在许家印、杨国强家族之上。2006年至2008年,刘志强家族财富规模从25.1亿元跃升至68.7亿元,房地产业务占其家族财富的1/4至1/3。2010年,刘志强、翟美卿家族跻身榜单第30位(160亿元),一时风光无限。

“华南五虎”、“招保万金”、“碧万恒”群雄逐鹿之后,时下的地产江湖早已沧海桑田,“香江系”地产业务几乎被淹没于市。

评论责编::admin

上一篇:没有了

广告

相关推荐

热点推荐»

- 12018-06-132018广州初级会计职称考后资格审核日期6月19日-7月6日(最新发布)

- 22020-03-09广东广州日报传媒股份有限公司(最新发布)

- 3

编辑推荐

- 考试题库

- 模拟试题

- 历年真题