若以2006年为统计起点,香江集团旗下的非上市企业向香江控股“马拉松式”的资产注入持续了12年时间,被注入的资产总规模超过96.53亿元(表9)。

香江控股频繁的资产重组也引发交易所多番问询。

在大股东的推动下,香江控股的业务结构呈现明显变化,其住宅地产占比持续弱化,商贸物流占比明显上升。到2016年,香江控股明确已变身为商贸物流运营为主,住宅项目开发为辅的综合性集团。数据显示,2012-2014年,香江控股商品房销售和一级土地开发收入在其营收中的占比从64.41%跌至40.79%,2016年该项占比进一步跌至37.57%。

“竭泽而渔”式的分红

与大量资产注入上市公司相配合的是,香江控股实施了大比例的分红。

Wind数据显示,自2012年开始,香江控股的股息支付率从此前不超过15.02%的水平突增至当年的37.53%;2012-2019年更节节攀升,尤其2015年之后连年保持在50%以上,最高达到66.63%。

新财富查询发现,这一分红力度在中国房地产上市公司中相当突出。A股、H股以高分红著称的几个“蓝筹公司”万科A(000002)、碧桂园、中国恒大、华夏幸福(600340)的股息支付率分别为7.9%-44.1%、30.56%-39.26%、10.3%-57.55%(仅2次高于50%)、11.37%-33.24%,远在香江控股之下。其近年的股息支付率甚至超过A股分红最阔绰的格力电器(000651)。

事实上,2012-2019年,香江控股的盈利能力并未同步暴增。期间,香江控股的净利润规模从2013年的3.74亿元震荡上升至2019年的4.69亿元,但同比增速有4个年度为负值,即净利润是同比下跌的。2013-2019年,香江控股的ROE稳定在10%-14%左右。整体来看,其主营业务发展情况并不突出。

Wind数据显示,2010-2019年期间,香江控股有6个年度的经营现金流净流量持续为负值,而随着2017-2019年7家参与定增的基金公司入场,香江控股加大分红力度进一步提高,其股利支付率维持在50%以上,最高达到66.6%。

值得注意的是,2018-2019年,香江控股期间的债务不断攀升,分别达到了75%、75.59%,财务费用占归母净利润的比例也从66.6%涨至91.2%。香江控股的财务费用持续在亿元量级,2019年达到4.15亿元,与当期4.69亿元的净利润金额旗鼓相当。从某种角度理解,香江控股是依靠借贷在维持其连年高分红及大比例的现金收购,颇有“竭泽而渔”的意味。

事实上,截至2016年,深圳金海马实业将旗下6项资产注入上市公司。这一系列的交易使深圳金海马实业至少获得现金5.84亿元(由于2016年重组的现金交易部分未知,未统计在内)以及香江控股7.1326亿股股份(持股比例21%),其所持香江控股股份市值达到14.33亿元。以最新的市值计算,香江控股为获得深圳金海马的资产所支付的现金,占其总支付对价的30%以上。在阔绰的分红下,深圳金海马实业获得(税前)分红约4.02亿元。

与深圳金海马相似,南方香江集团至少获得现金27.26亿元(由于2008年、2016年的部分现金交易金额未知,未统计在内)以及13.2亿股香江控股股份。大致估算,现金支付占总交易对价规模的50%以上。2012年至今,南方香江集团获得分红(税前)约5.7亿元。

前文提到,深圳金海马的净资产主体是其自身及通过南方香江集团所持的香江控股股权市值,在上市公司股权市值之外的净资产规模并不大,约莫为12.4亿元。如此而言,在香江控股的高分红下,深圳金海马实业和南方香江集团2012年以来获得9.72亿元分红收益,总收益率达到78.39%。

事实上,主营商铺商贸物流的深圳金海马实业,日子并不好过。最近十年以来,家居和商贸物流行业竞争激烈,消费需求升级,劳动力、原材料及企业经营成本全面大幅度上涨,行业利润薄弱。

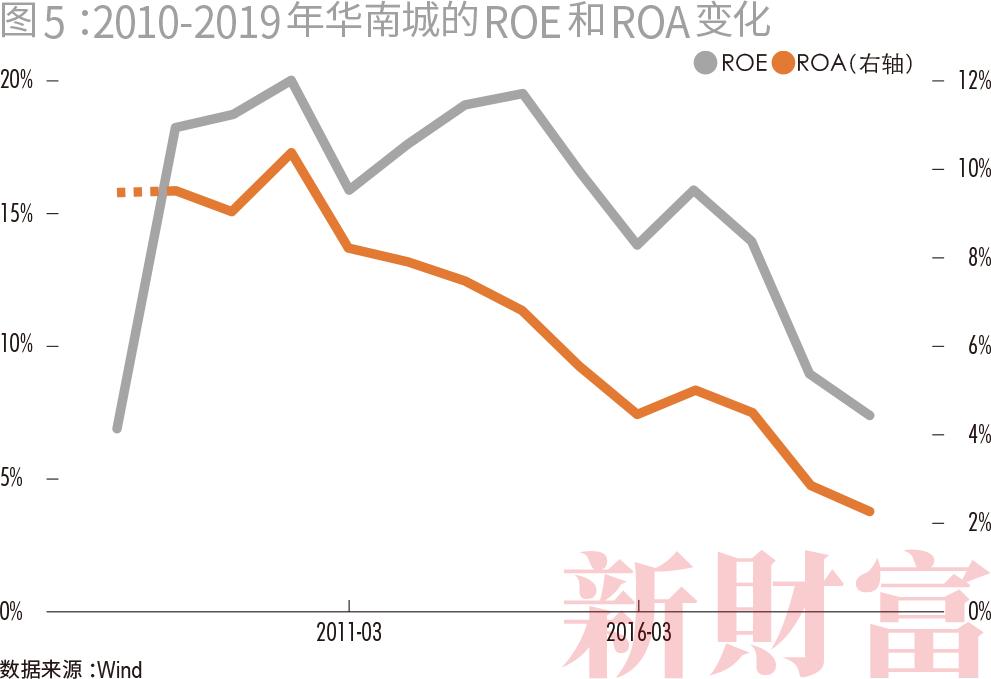

Wind数据显示,最近5年,国内规模以上家具企业亏损面超过15.4%,行业整体亏损总额持续增加。2010-2019年,家居和商贸物流行业净利润率约为6.61%,长期在低位徘徊。如华南城集团的ROE、资产收益率(ROA)均呈持续下跌之势(图5)。

“左手倒右手”过后,上市公司市值跌去八成

大量的家族资产被注入之后,2016年以来,香江控股商贸流通运营业务板块的收入,在公司总营收的占比逐年下降,从55.8%跌至33%。

评论责编::admin

上一篇:没有了

广告

相关推荐

热点推荐»

- 12018-06-132018广州初级会计职称考后资格审核日期6月19日-7月6日(最新发布)

- 22020-03-09广东广州日报传媒股份有限公司(最新发布)

- 3

编辑推荐

- 考试题库

- 模拟试题

- 历年真题