案例分析

简答题某拟建项目的可行性研究相关基础数据如下:

1.建设期1年,运营期10年。

2.项目建设投资为5500万元,全部形成固定资产(含可抵扣的进项税额100万元)。

3.固定资产使用年限为10年,残值率为5%,直线法折旧。

4.项目运营期第1年投入200万元作为流动资金,流动资金在运营期末收回。

5.项目正常年份产量为156万件,单件不含税售价为10元/件,单位产品可抵扣进项税额为0.5元/件,正常年份不含税经营成本为400万元(其中30%为固定成本)。

6.项目运营期第1年产量为设计产量的60%,第2年及以后各年均达到设计产量。

7.项目为国家重点扶持项目,政府在运营期各年根据产量进行补贴,补贴标准为1元/件。

8.运营期第5年末为优化调整产品结构,投入维持运营资金100万元,全部形成固定资产(不考虑可抵扣的进项税),新增固定资产使用年限为运营期的后5年,残值率折旧方式和原固定资产相同。

9.项目增值税税率为13%,增值税附加税率为10%,企业所得税税率为25%。

10.政府补贴不计增值税,但要计所得税。

问题:

1.列式计算项目融资前的年折旧、项目余值。

2.列式计算年经营成本中的单位产品可变成本。

3.列式计算运营期第1年的增值税及调整所得税。

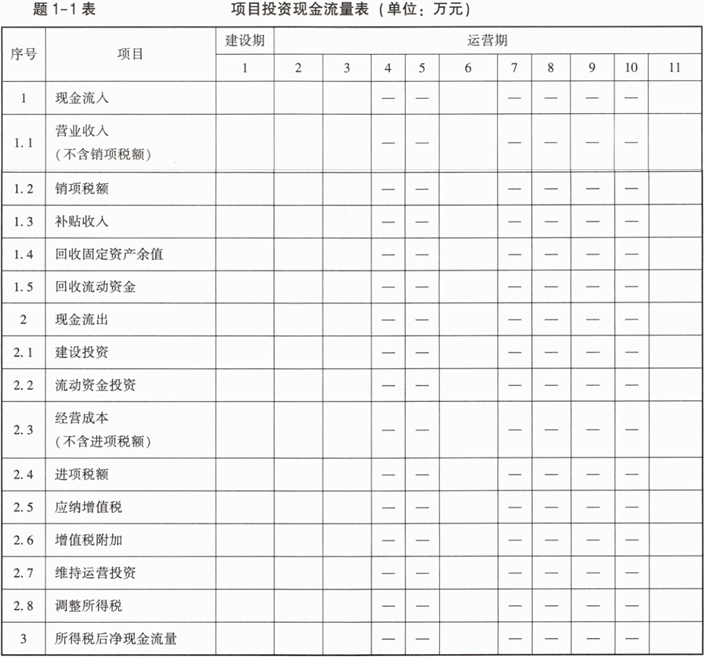

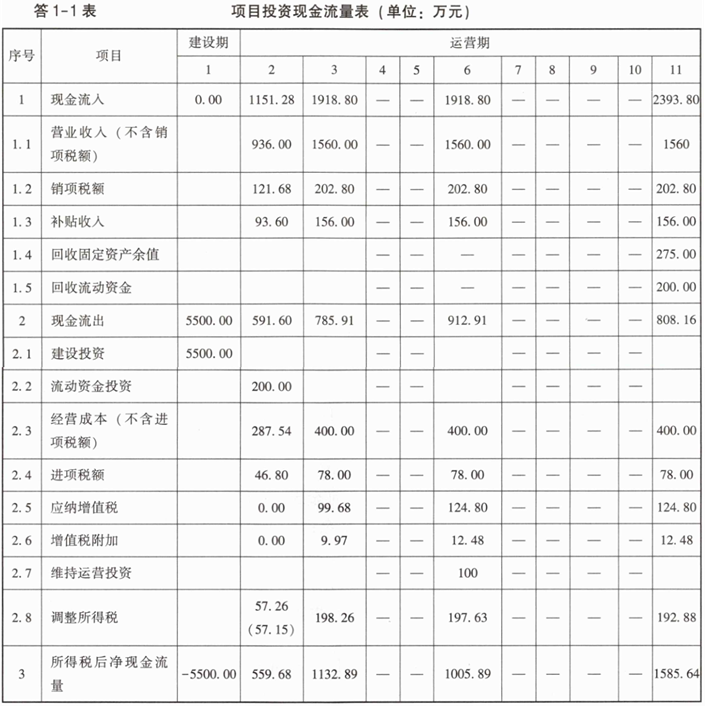

4.编制投资现金流量表中建设期、运营期第1年、第2年、第5年及最后1年的数据(题1-1表)。

5.若该项目的初步融资方案为:贷款3000万元用于建设投资,建设期利息111.60万元,约定的还款方式为运营期第1年按最大能力偿还,未偿还部分在运营期第2~第5年按照等额还本、利息照付方式还清贷款,已知运营期第1年应还本金510.55万元,贷款年利率为7.44%(按年计息),剩余建设投资、流动资金、维持运营投资来源于项目资本金。

列式计算:

(1)运营期第1年、第2年不含税总成本费用。

(2)比较融资前后运营期第2年盈亏平衡产量的差额。

(3)比较融资前后运营期第2年总投资收益率。

1.建设期1年,运营期10年。

2.项目建设投资为5500万元,全部形成固定资产(含可抵扣的进项税额100万元)。

3.固定资产使用年限为10年,残值率为5%,直线法折旧。

4.项目运营期第1年投入200万元作为流动资金,流动资金在运营期末收回。

5.项目正常年份产量为156万件,单件不含税售价为10元/件,单位产品可抵扣进项税额为0.5元/件,正常年份不含税经营成本为400万元(其中30%为固定成本)。

6.项目运营期第1年产量为设计产量的60%,第2年及以后各年均达到设计产量。

7.项目为国家重点扶持项目,政府在运营期各年根据产量进行补贴,补贴标准为1元/件。

8.运营期第5年末为优化调整产品结构,投入维持运营资金100万元,全部形成固定资产(不考虑可抵扣的进项税),新增固定资产使用年限为运营期的后5年,残值率折旧方式和原固定资产相同。

9.项目增值税税率为13%,增值税附加税率为10%,企业所得税税率为25%。

10.政府补贴不计增值税,但要计所得税。

问题:

1.列式计算项目融资前的年折旧、项目余值。

2.列式计算年经营成本中的单位产品可变成本。

3.列式计算运营期第1年的增值税及调整所得税。

4.编制投资现金流量表中建设期、运营期第1年、第2年、第5年及最后1年的数据(题1-1表)。

5.若该项目的初步融资方案为:贷款3000万元用于建设投资,建设期利息111.60万元,约定的还款方式为运营期第1年按最大能力偿还,未偿还部分在运营期第2~第5年按照等额还本、利息照付方式还清贷款,已知运营期第1年应还本金510.55万元,贷款年利率为7.44%(按年计息),剩余建设投资、流动资金、维持运营投资来源于项目资本金。

列式计算:

(1)运营期第1年、第2年不含税总成本费用。

(2)比较融资前后运营期第2年盈亏平衡产量的差额。

(3)比较融资前后运营期第2年总投资收益率。

参考答案:暂无进入在线模考

问题1:

运营期第1~第5年,年折旧=(5500-100)×(1-5%)/10=513(万元)

运营期第6~第10年,年折旧=513+100×(1-5%)/5=532(万元)

余值=(5500-100)×5%+100×5%=275(万元)

问题2:

单位产品可变成本=400×70%/156=1.79(元/件)

问题3:

运营期第1年增值税=156×60%×10×13%-0.5×156×60%-100=-25.12(万元),不需缴增值税及附加。

调整所得税=(156×60%×10-(400×30%+1.79×156×60%+513)+156×60%×1)]×25%=57.26(万元)

或:[156×60%×10-(400×30%+400×0.7/156×156×60%+513)+156×60%×1]×25%=57.15(万元)

问题4:

建设期、运营期第1年、第2年及最后1年的投资现金流量表见答1-1表。

问题5:

(1)融资后,运营期第1年:

折旧=(5500-100+111.60)×(1-5%)/10=523.60(万元)

总成本(不含税)=400×30%+1.79×156×60%+523.60+(3000+111.60)×7.44%=1042.65(万元)

运营期第2年:

应还利息=(3000+111.60-510.55)×7.44%=193.52(万元)

总成本费用(不含税)=400+523.60+193.52=1117.12(万元)

(2)假设融资后运营期第2年的盈亏平衡产量为Q万件,则:

10Q-(400×0.3+1.79Q+523.60+193.52)-(10Q×13%-0.5Q-25.12)×10%+Q×1=0

Q=91.41(万件)

假设融资前运营期第2年的盈亏平衡产量为X万件,则:

10X-(400×0.3+1.79X+513)-(10X×13%-0.5X-25.12)×10%+X×1=0

X=69.06(万件)

差额=91.41-69.06=22.35(万件)

说明:融资后盈亏平衡产量比融资前提高了22.35万件,抗风险能力降低。

(3)融资后运营期第2年:

总投资收益率=(156×10-1117.12-9.97+156×1+193.52)/(5500+111.60+200+100)×100%=13.24%

融资前运营期第2年:

总投资收益率=(156×10-400-513-9.97+156×1)/(5500+200+100)×100%=13.67%差额=13.67%-13.24%=0.43%

结论:融资后总投资收益率降低了0.43%。

运营期第1~第5年,年折旧=(5500-100)×(1-5%)/10=513(万元)

运营期第6~第10年,年折旧=513+100×(1-5%)/5=532(万元)

余值=(5500-100)×5%+100×5%=275(万元)

问题2:

单位产品可变成本=400×70%/156=1.79(元/件)

问题3:

运营期第1年增值税=156×60%×10×13%-0.5×156×60%-100=-25.12(万元),不需缴增值税及附加。

调整所得税=(156×60%×10-(400×30%+1.79×156×60%+513)+156×60%×1)]×25%=57.26(万元)

或:[156×60%×10-(400×30%+400×0.7/156×156×60%+513)+156×60%×1]×25%=57.15(万元)

问题4:

建设期、运营期第1年、第2年及最后1年的投资现金流量表见答1-1表。

问题5:

(1)融资后,运营期第1年:

折旧=(5500-100+111.60)×(1-5%)/10=523.60(万元)

总成本(不含税)=400×30%+1.79×156×60%+523.60+(3000+111.60)×7.44%=1042.65(万元)

运营期第2年:

应还利息=(3000+111.60-510.55)×7.44%=193.52(万元)

总成本费用(不含税)=400+523.60+193.52=1117.12(万元)

(2)假设融资后运营期第2年的盈亏平衡产量为Q万件,则:

10Q-(400×0.3+1.79Q+523.60+193.52)-(10Q×13%-0.5Q-25.12)×10%+Q×1=0

Q=91.41(万件)

假设融资前运营期第2年的盈亏平衡产量为X万件,则:

10X-(400×0.3+1.79X+513)-(10X×13%-0.5X-25.12)×10%+X×1=0

X=69.06(万件)

差额=91.41-69.06=22.35(万件)

说明:融资后盈亏平衡产量比融资前提高了22.35万件,抗风险能力降低。

(3)融资后运营期第2年:

总投资收益率=(156×10-1117.12-9.97+156×1+193.52)/(5500+111.60+200+100)×100%=13.24%

融资前运营期第2年:

总投资收益率=(156×10-400-513-9.97+156×1)/(5500+200+100)×100%=13.67%差额=13.67%-13.24%=0.43%

结论:融资后总投资收益率降低了0.43%。

你可能感兴趣的试题

最新试题

(2024年) 某工程项目发承包双方签订了施工合同,工期6个月。 合同中有关工程内容及价款约定如下: 1.分项工程(含单

类型:简答题2025-10-29

(2023年) 某施工项目发承包双方签订了工程合同,工期6个月。工程内容及其价款约定如下: 1.分项工程项目4项,总费用

类型:简答题2025-10-29

(2022年) 某工程项目发承包双方签订了施工合同,工期6个月。合同中有关工程内容及其价款约定如下: 1.分项工程项目4

类型:简答题2025-10-29

(2021年) 某施工项目发承包双方签订了工程合同,工期6个月。有关工程内容及其价款约定如下: 1.分项工程项目4项,有

类型:简答题2025-10-29

(2020年) 某工程项目发包人与承包人签订了施工合同,工期4个月,工作内容包括A、B、C三项分部分项工程,综合单价分别

类型:简答题2025-10-29

(2019年) 某施工单位以低于最高投标限价2.8%的报价投标某工程项目,并获得中标。发承包双方签订了工程施工合同,工期

类型:简答题2025-10-29

(2018年) 某施工项目发承包双方签订了工程合同,工期5个月。合同约定的工程内容及其价款包括:分部分项工程项目4项,费

类型:简答题2025-10-29

(2017年) 某工程项目发承包双方签订了施工合同,工期为4个月。有关工程价款及其支付条款约定如下: 1.工程价款: (

类型:简答题2025-10-29

(2016年) 某工程项目发包人与承包人签订了施工合同,工期5个月。分项工程的造价数据与经批准的施工进度计划如表6-2-

类型:简答题2025-10-29

(2015年) 某工程项目发包人与承包人签订了施工合同,工期4个月,工程内容包括A、B两项分项工程,综合单价分别为360

类型:简答题2025-10-29