中级财务管理

简答题甲企业系制造业企业,生产销售产品,企业所得税率 25% ,新设备提高 产能的同时可以降低单位变动成本,假设不存在债务利息,变动成本均为付现成本,固定成本仅包括折旧费

相关资料如下:

(1)目前设备经济使用寿命为 5年,已使用 2年,尚可使用 3年,预计净残值 0 ,税法和会计相关规定一致。设备原值 9000万元, 目前变现价值与账面价值均为 5400万元。产品销售量60 万件,单价 100元/件,单位变动成本 50元/件。

(2)新设备初始投资 12000万元,可立即投入使用,使用寿命 5年,预计净残 值 0 ,税法和会计相关规定一致。销售量增长至 72 万件,单位变动成本降低至45元/件,单价不变。

(3)旧设备为方案一,新设备为方案二,旧设备变现价格作为方案一的原始投资额处理。投资人所要求的必要报酬率 10%。

(P/F ,10% ,3)=0.7513 ,(P/F ,10% ,5)=0.6209,(P/A ,10% ,3)=2.4869 ,(P/A ,10% ,5)=3.7908

要求:

(1)①单位边际贡献②边际贡献总额③盈亏平衡点销售量④安全边际率

(2)计算方案一①NCF1-3②净现值③年金净流量

(3)计算方案二① NCF0②)NCF1-5③净现值④年金净流量

(4)应选择哪种方案,说明理由。

相关资料如下:

(1)目前设备经济使用寿命为 5年,已使用 2年,尚可使用 3年,预计净残值 0 ,税法和会计相关规定一致。设备原值 9000万元, 目前变现价值与账面价值均为 5400万元。产品销售量60 万件,单价 100元/件,单位变动成本 50元/件。

(2)新设备初始投资 12000万元,可立即投入使用,使用寿命 5年,预计净残 值 0 ,税法和会计相关规定一致。销售量增长至 72 万件,单位变动成本降低至45元/件,单价不变。

(3)旧设备为方案一,新设备为方案二,旧设备变现价格作为方案一的原始投资额处理。投资人所要求的必要报酬率 10%。

(P/F ,10% ,3)=0.7513 ,(P/F ,10% ,5)=0.6209,(P/A ,10% ,3)=2.4869 ,(P/A ,10% ,5)=3.7908

要求:

(1)①单位边际贡献②边际贡献总额③盈亏平衡点销售量④安全边际率

(2)计算方案一①NCF1-3②净现值③年金净流量

(3)计算方案二① NCF0②)NCF1-5③净现值④年金净流量

(4)应选择哪种方案,说明理由。

参考答案:暂无进入在线模考

(1)①单位边际贡献=100-50=50元

②)边际贡献总额=(100-50)×60=3000 万

③)盈亏平衡点销售量=1800/(100-50)=36 万 盈亏临界点作业率=36/60=60%

④)安全边际率=1-60%=40%

(2)方案一(旧设备)

年折旧=9000/5=1800 万/年

0 时点:-5400 万

1-3 时点:(100×60-50×60-1800)×(1-25%)+1800=2700

NPV=2700×(P/A ,10% ,3)-5400=1314.63

年金净流量=1314.63/(P/A ,10% ,3)=528.62

(3)新设备

年折旧=12000/5=2400 万/年

0 时点:-12000

1-5 时点:(100×72-45×72-2400)×(1-25%)+2400=3570

NPV=3570×(P/A ,10% ,5)-12000=1533.16 年金净流量=1533.16/(P/A ,10% ,5)=404.44

(4)互斥方案,寿命期相同,比较净现值,要大的; 寿命期不同,比年金净流量,要大的。

404{<}528.62 ,继续使用旧的设备。

②)边际贡献总额=(100-50)×60=3000 万

③)盈亏平衡点销售量=1800/(100-50)=36 万 盈亏临界点作业率=36/60=60%

④)安全边际率=1-60%=40%

(2)方案一(旧设备)

年折旧=9000/5=1800 万/年

0 时点:-5400 万

1-3 时点:(100×60-50×60-1800)×(1-25%)+1800=2700

NPV=2700×(P/A ,10% ,3)-5400=1314.63

年金净流量=1314.63/(P/A ,10% ,3)=528.62

(3)新设备

年折旧=12000/5=2400 万/年

0 时点:-12000

1-5 时点:(100×72-45×72-2400)×(1-25%)+2400=3570

NPV=3570×(P/A ,10% ,5)-12000=1533.16 年金净流量=1533.16/(P/A ,10% ,5)=404.44

(4)互斥方案,寿命期相同,比较净现值,要大的; 寿命期不同,比年金净流量,要大的。

404{<}528.62 ,继续使用旧的设备。

你可能感兴趣的试题

最新试题

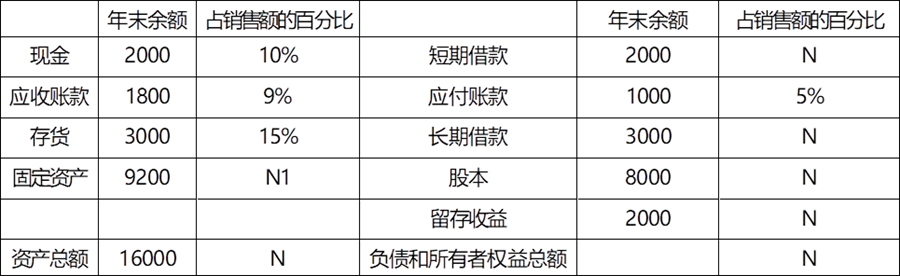

甲企业系制造业企业,企业所得税率 25%。 (1)资产负债表 2023年数据如下:(单位:万元) (2)2

类型:简答题2024-11-06

甲企业系制造业企业,生产销售产品,企业所得税率 25% ,新设备提高 产能的同时可以降低单位变动成本,假设不存在债务利息

类型:简答题2024-11-06

甲公司是一家股份有限公司,企业所得税率 25%。 公司目前普通股股数为 2000 万股,债务资金为 3000万元,利息费

类型:简答题2024-11-06

甲公司于 2023年 1 月 1 日从租赁公司租入一套价值为 100万元的设备, 租期 3年,租赁期满 时预

类型:简答题2024-11-06

某经销商编制 2024年第三季度预算,相关资料如下: (1)第一季度至第四季度预计产品销量分别为 5000 件、5200

类型:简答题2024-11-06

根据经济订货拓展模型,订货提前期越长,经济订货量越大。( )

类型:判断题2024-11-06

优先股股东对普通股股东有优先权,只要表现在优先表决权。( )

类型:判断题2024-11-06

某资产组合当中,若不存在收益率完全正相关的资产,则增加资产组合 种类,组合风险下降。( )

类型:判断题2024-11-06

某稳步发展且盈利的企业,回购市场中流通发行的普通股,则市场流通 的普通股数量减少,每股收益上升。( &emsp

类型:判断题2024-11-06

某公司基层部门作为预算管理的基本单位,其主要责任人对本单位预算 的执行结果承担责任。( )

类型:判断题2024-11-06