中级财务管理

简答题甲公司于 2023年 1 月 1 日从租赁公司租入一套价值为 100万元的设备, 租期 3年,租赁期满

时预计净残值为 10万元,归租赁公司所有。年利率为 8% ,租赁手续费率为 每年 2% ,租金在每

年年末末等额支付一次。

有关货币时间价值系数为:(P/F ,10% ,3)=0.7513 ,(P/F ,8% ,3)=0.7938,

(P/A ,10% ,3)=2.4869,(P/A ,8% ,3)=2.5771

要求:

(1)计算每年租金。

(2)①计算 2023年度应计租金 。 ②)计算 2023年度本金偿还额 。 ③计算 2023年末偿还的本

金余额。

(3)计算 2024年度应计租费

时预计净残值为 10万元,归租赁公司所有。年利率为 8% ,租赁手续费率为 每年 2% ,租金在每

年年末末等额支付一次。

有关货币时间价值系数为:(P/F ,10% ,3)=0.7513 ,(P/F ,8% ,3)=0.7938,

(P/A ,10% ,3)=2.4869,(P/A ,8% ,3)=2.5771

要求:

(1)计算每年租金。

(2)①计算 2023年度应计租金 。 ②)计算 2023年度本金偿还额 。 ③计算 2023年末偿还的本

金余额。

(3)计算 2024年度应计租费

参考答案:暂无进入在线模考

(1)100,0000=A×(P/A,10%,3)+10×(P/F,10%,3)

每年的租金=(1000000-100000×0.7513)/24869=371897(元)

(2)2023年度的应计租费=100,0000×10%=100000(元)2023年度本金偿还额=371879-100000=271879(元)

2023年未偿还本金余额=1000000-271879=728121(元)

(3)2024年应计租费=728121×10%=72812.1(元)

每年的租金=(1000000-100000×0.7513)/24869=371897(元)

(2)2023年度的应计租费=100,0000×10%=100000(元)2023年度本金偿还额=371879-100000=271879(元)

2023年未偿还本金余额=1000000-271879=728121(元)

(3)2024年应计租费=728121×10%=72812.1(元)

你可能感兴趣的试题

最新试题

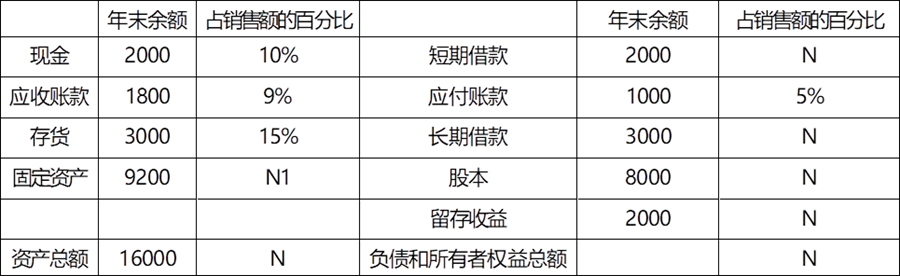

甲企业系制造业企业,企业所得税率 25%。 (1)资产负债表 2023年数据如下:(单位:万元) (2)2

类型:简答题2024-11-06

甲企业系制造业企业,生产销售产品,企业所得税率 25% ,新设备提高 产能的同时可以降低单位变动成本,假设不存在债务利息

类型:简答题2024-11-06

甲公司是一家股份有限公司,企业所得税率 25%。 公司目前普通股股数为 2000 万股,债务资金为 3000万元,利息费

类型:简答题2024-11-06

甲公司于 2023年 1 月 1 日从租赁公司租入一套价值为 100万元的设备, 租期 3年,租赁期满 时预

类型:简答题2024-11-06

某经销商编制 2024年第三季度预算,相关资料如下: (1)第一季度至第四季度预计产品销量分别为 5000 件、5200

类型:简答题2024-11-06

根据经济订货拓展模型,订货提前期越长,经济订货量越大。( )

类型:判断题2024-11-06

优先股股东对普通股股东有优先权,只要表现在优先表决权。( )

类型:判断题2024-11-06

某资产组合当中,若不存在收益率完全正相关的资产,则增加资产组合 种类,组合风险下降。( )

类型:判断题2024-11-06

某稳步发展且盈利的企业,回购市场中流通发行的普通股,则市场流通 的普通股数量减少,每股收益上升。( &emsp

类型:判断题2024-11-06

某公司基层部门作为预算管理的基本单位,其主要责任人对本单位预算 的执行结果承担责任。( )

类型:判断题2024-11-06