广州银行个人贷款的平均收益率显著高于同行业可比银行的平均水平,广州银行称,主要因为广州银行信用卡业务规模、与知名互联网金融机构合作开展的个人消费贷款和经营贷款业务规模均较高,而该类贷款的收益率水平高于其他传统个人贷款,故广州银行个人贷款的平均收益率较同行业可比银行高。

广州银行个人贷款的日均余额增长较快,主要由于信用卡贷款余额及其占比上升较快。截至报告期各期末,广州银行信用卡贷款余额分别为278.54亿元、429.16亿元、604.57亿元和657.48亿元,信用卡贷款余额占个人贷款余额比例分别为54.31%、43.47%、45.55%和45.89%,高于同行业可比银行平均水平。

在个人信用卡的大幅增长下,广州银行的手续费及佣金收入也水涨船高。报告期各期,广州银行手续费及佣金收入分别为6.93亿元、6.80亿元、11.69亿元和8.79亿元,总体保持增长态势。其中,银行卡手续费构成了手续费及佣金收入的主要部分。报告期各期,银行卡手续费收入分别为2.75亿元、5.27亿元、8.30亿元和4.75亿元,分别占广州银行手续费及佣金收入的比例为39.73%、77.52%、71.02%和54.03%,其中,主要为信用卡业务产生的手续费及佣金收入。广州银行于报告期内积极推进信用卡业务的发展,信用卡业务相关的手续费收入随信用卡业务规模增加而增加。

B面:逾期贷款与不良率抬升 部分年度监管指标低于或接近指标标准

虽然广州银行重信贷的A面是息差升高和手续费及佣金净收入提高,不过相应的B面也在显现。

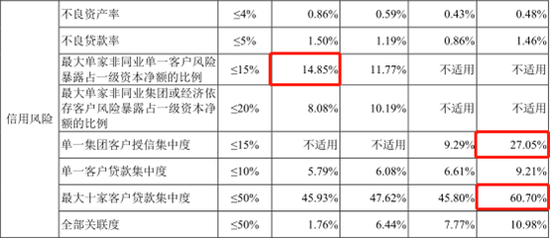

截至报告期各期末,广州银行不良贷款率分别为1.46%、0.86%、1.19%和1.50%;广州银行贷款减值准备余额分别为37.36亿元、47.70亿元、76.45亿元和93.45亿元,贷款减值准备占发放贷款和垫款总额的比例分别为2.21%、1.99%、2.59%和2.96%,拨备覆盖率分别为150.77%、231.26%、217.30%和198.36%。

截至报告期各期末,广州银行逾期贷款余额分别为44.10亿元、29.55亿元、61.56亿元和70.51亿元,占发放贷款和垫款总额的比例分别为2.60%、1.23%、2.09%和2.24%,逾期90天以上的贷款占发放贷款和垫款总额的比例分别为2.35%、0.72%、1.17%和1.46%。

除了2018年的处置不良资产导致不良率等信贷指标短暂好转外,2018年之后相关指标持续恶化。

值得注意的是,继12月31日央行和银保监会为个人房贷设置红线之后,近日,有媒体报道指出广州银行业被当地金融监管窗口指导,个人按揭贷款被“双管控”:要求新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月(四季度)的平均放款额度,而且所有广州银行一个标准。

而房地产正是广州银行信贷的第一大业务来源。2017、2018和2019年广州银行投向房地产业公司贷款和垫款余额分别为245.03亿元、316.99亿元和350.50亿元,占公司贷款和垫款总额的比例分别为22.88%、25.61%和25.61%,占发放贷款和垫款总额的比例分别为14.46%、13.22%和11.90%。

截至2020年6月30日,广州银行的房地产行业公司贷款和垫款为321.11亿元,占广州银行公司贷款和垫款总额的比例为23.04%,不良贷款率为2.04%;广州银行个人住房按揭贷款为240.18亿元,占广州银行个人贷款总额比例为16.76%,不良贷款率为0.63%。

除此之外,广州银行报告期内存在部分年度监管指标低于指标标准或接近指标标准的情况,如2018年核心负债比例、2017年最大十家客户贷款集中度、2017年与2018年贷款拨备率等。反馈意见要求广州银行披露出现上述情况的原因,是否存在违反监管规定或内部管理制度,内部控制是否存在缺陷。请保荐机构、会计师出具核查意见。

广州金控持股比例过高 千余股东还未确权

值得一提的是,无论是过去多年的IPO之路还是最近的反馈意见中,广州银行的股权变动情况一直是重点问题。

首先是大股东的持股比例超限问题。在截至2017年底时,广州银行第一大股东广州金融控股集团有限公司(下称“广州金控”)持股仍然占比高达50.01%。

2018年6月,广州银行通过引进南方电网、南航集团等7家战略投资者,增资扩股等资本运作后,股权集中度这才大幅下滑。

- 12017-09-242017年银行从业《初级公司信贷》考前模拟题冲刺卷(一)

- 22017-04-102017年(初级)银行从业《公司信贷》机考押题及答案(二)

- 32017-06-302017银行从业资格考试《公司信贷》全真机考模拟试题(1)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题