在信贷高增速下,2017-2020年上半年吸收存款(含应付利息)分别为2815.85亿元、3208.21亿元、3623.44亿元和3748.14亿元,2018年、2019年和2020年上半年的增长率分别为13.93%、12.94%和13.94%。同期经营活动产生的现金流量净额分别为-576.85亿元、-617.38亿元、-189.06亿元和89.99亿元。

广州银行称,报告期内,本行加大信贷投放力度,但存款增长相对缓慢,资金供需不平衡,导致经营活动产生的现金流量净额为负。

重信贷下的A/B面

A面:息差升高和手续费及佣金净收入提高 背后是个人信贷增长

在广州银行重信贷的经营方向下,带来的影响也是显而易见。

2017-2020年上半年,广州银行的利息收入分别为198.42亿元、229.64亿元、246.80亿元和130.30亿元,同比分别为17.69%、15.74%、7.47%和1.76%。

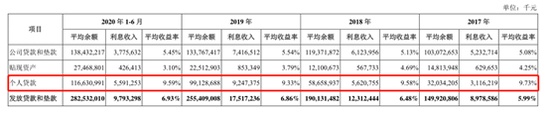

发放贷款和垫款利息收入是广州银行利息收入的最大构成部分。同期,广州银行发放贷款和垫款利息收入分别为89.79亿元、123.12亿元、175.17亿元和97.93亿元,占利息收入的比例分别为45.25%、53.62%、70.98%和75.16%,占比持续提升。

报告期内,广州银行利息收入逐年增长,主要受益于贷款规模的稳步增长和收益率水平逐步提升。

值得注意的是,重信贷除了利于利息收入的提升,在高利率的信贷资产占比提升下,还将直接推动广州银行的净息差持续升高,并且手续费及佣金净收入也相应受益于信用卡的发展。

报告期各期,广州银行的净利息收益率分别为1.84%、2.25%、2.30%和2.36%,呈现持续上升的趋势。

与上市的银行相比,2017年,广州银行净利息收益率低于A股上市商业银行和A股上市城市商业银行平均水平;2018年、2019年和2020年上半年,广州银行净利息收益率均高于A股上市商业银行和A股上市城市商业银行平均水平。

而将范围缩小到可比同行,2017-2020年上半年广州银行净利息收益率分别较同行业可比银行低25个基点、高15个基点、高6个基点和高16个基点。

广州银行的净息差从2017年落后同行,到2018年之后持续高于同行,正是得益于信贷,尤其是个人信贷增长的推动。

2017-2020年上半年,广州银行发放贷款和垫款日均余额占生息资产的比例分别为36.08%、42.19%、56.23%和57.51%,发放贷款和垫款平均收益率分别为5.99%、6.48%、6.86%和6.93%,发放贷款和垫款日均余额占生息资产的比例和平均收益率均呈现上升趋势,且高于同行业可比银行的平均水平。

而进一步分析,从信贷的结构来看,高利率的个人贷款才是主因。

广州银行的发放贷款和垫款包括公司贷款和垫款、贴现资产和个人贷款。报告期内,广州银行个人贷款的日均余额及其占比上涨较快,广州银行个人贷款日均余额分别为320.34亿元、586.59亿元、991.29亿元和1166.31亿元,日均余额占发放贷款和垫款的比例分别为21.37%、30.85%、38.81%和41.28%,平均收益率分别为9.73%、9.58%、9.33%和9.59%,日均余额和占比均呈上升的趋势,且自2018年以来占高于同行业可比银行平均水平。

招股书披露,报告期内,广州银行个人贷款的日均余额及其占比持续增长,主要因为:第一,广东地区人均消费水平较高,个人客户信贷需求旺盛;第二,广州银行大力开展信用卡业务,信用卡业务规模增长较快;第三,广州银行借助科技的手段拓宽销售渠道,与知名互联网金融机构合作开展个人贷款业务,规模增长较快。

另外,报告期各期,广州银行个人贷款的利息收入分别为31.16亿元、56.21亿元、92.47亿元和55.91亿元,占广州银行利息收入的比例分别为15.71%、24.48%、37.47%和42.91%,利息收入的金额和占比均呈上升趋势。

- 12017-09-242017年银行从业《初级公司信贷》考前模拟题冲刺卷(一)

- 22017-04-102017年(初级)银行从业《公司信贷》机考押题及答案(二)

- 32017-06-302017银行从业资格考试《公司信贷》全真机考模拟试题(1)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题