中级财务管理

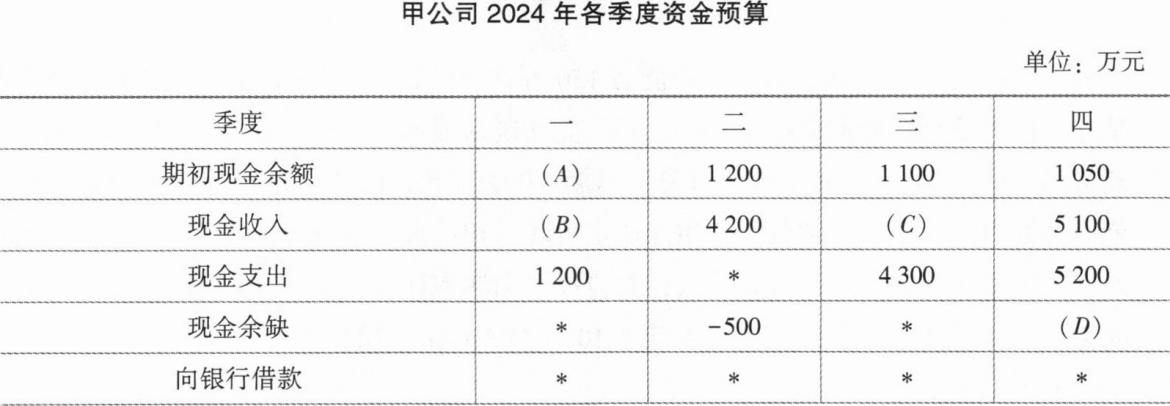

简答题甲公司编制资金预算的相关资料如下。

资料一:甲公司预计2024年各季度的销售收入为3000万元、5000万元、4500万元、5500万元,每季度的销售收入中,有60%在本季度收到现金,40%在下一季度收到现金,不存在坏账。2023年末现金余额为600万元,年末应收账款余额为1200万元。不考虑增值税及其他因素的影响。

资料二:甲公司2024年各季度的资金预算如下表所示。

注:表内的“+”为省略的数值。

要求:

(1)计算2024年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

资料一:甲公司预计2024年各季度的销售收入为3000万元、5000万元、4500万元、5500万元,每季度的销售收入中,有60%在本季度收到现金,40%在下一季度收到现金,不存在坏账。2023年末现金余额为600万元,年末应收账款余额为1200万元。不考虑增值税及其他因素的影响。

资料二:甲公司2024年各季度的资金预算如下表所示。

注:表内的“+”为省略的数值。

要求:

(1)计算2024年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

参考答案:暂无进入在线模考

(1)2024年末预计应收账款余额=5500×40%=2200(万元)

【提示】2024年末预计应收账款余额也就是第四季度末预计应收账款余额,是第四季度销售收入未收回的部分。

(2)A=600;B=3000;c=4700;D=950。

【提示】根据题目已知条件:2023年末现金余额为600万元,所以A=600(万元)。

B=3000×60%+1200=3000(万元)

C=4500×60%+5000×40%=4700(万元)

D=1050+5100—5200=950(万元)

【提示】2024年末预计应收账款余额也就是第四季度末预计应收账款余额,是第四季度销售收入未收回的部分。

(2)A=600;B=3000;c=4700;D=950。

【提示】根据题目已知条件:2023年末现金余额为600万元,所以A=600(万元)。

B=3000×60%+1200=3000(万元)

C=4500×60%+5000×40%=4700(万元)

D=1050+5100—5200=950(万元)

你可能感兴趣的试题

3已知(F/P,9%,4)=1.4116,(F/P,9%,5)=1.5386,(F/A,9%,4)=4.5731,则(F/A,9%,5)为()。

A.5.9847

B.4.5733

C.5.5733

D.4.9847

最新试题

甲公司2024年年初的资产总额为5500万元、股东权益总额为3220万元,年末资产负债率为40%;2024年实现的营业收

类型:简答题2025-08-25

A、B两种股票各种可能的投资收益率以及相应的概率如下表所示,已知二者之间的相关系数为1,由两种股票组成的投资组合中A、B

类型:简答题2025-08-25

在计算投资中心的剩余收益时,可以采用该投资中心自行规定的最低投资收益率。( )

类型:判断题2025-08-25

可控边际贡献衡量了部门经理有效运用其控制下的资源的能力,是评价投资中心管理者业绩的理想指标。( )

类型:判断题2025-08-25

对作业和流程的执行情况进行评价时,使用的考核指标可以是财务指标也可以是非财务指标,其中非财务指标主要用于时间、质量、效率

类型:判断题2025-08-25

使用企业当前的资本成本作为项目的资本成本,只要求项目的风险与企业当前资产的平均风险相同。( )

类型:判断题2025-08-25

企业财务管理部门负责企业预算的编制、执行、分析和考核工作,并对预算执行结果承担直接责任。( )

类型:判断题2025-08-25

以相关者利益最大化为财务管理目标没有体现前瞻性和现实性的统一。()

类型:判断题2025-08-25

某投资者期初购买A基金,购买价格为100万元,当期分得红利5万元,当期期末出售该基金,持有期间收益率为10%。则该投资产

类型:判断题2025-08-25

证券投资的非系统风险几乎都可以归结为利率风险。()

类型:判断题2025-08-25