中级财务管理

已知:(P/F,10%,6)=0.5645,(P/A,10%,6)=4.3553,(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855。

要求:

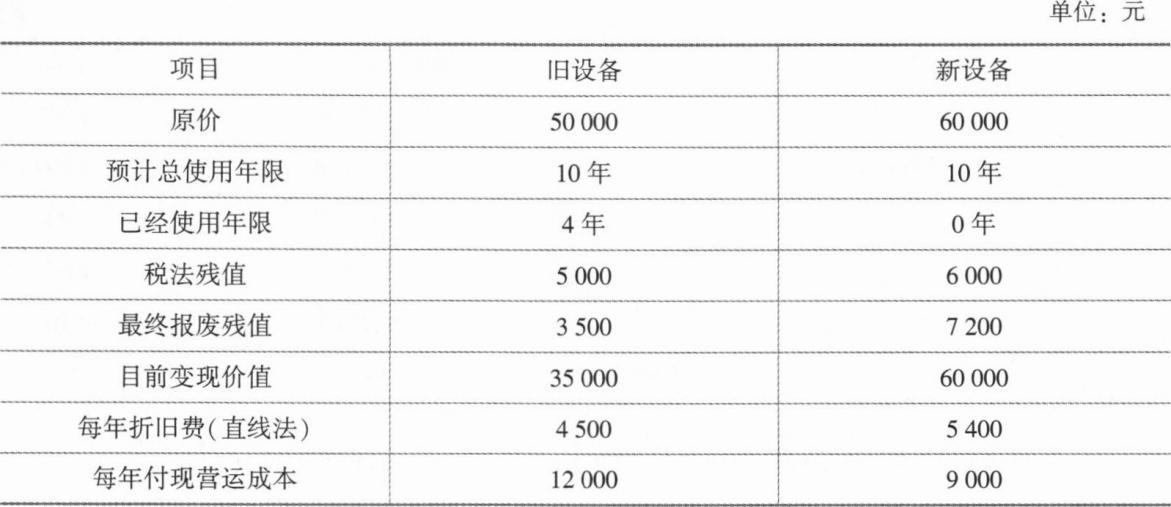

(1)计算继续使用旧设备的现金流出总现值。

(2)计算更换新设备的现金流出总现值。

(3)说明比较新旧设备优劣应该使用的方法,并说明理由。

(4)比较两个方案的优劣,并为甲公司做出决策。

折旧抵税的现值=4500×25%×(P/A,10%,6)=1125×4.3553=4899.71(元)

【提示】按照税法的规定,旧设备的折旧总额=50000-5000=45000(元),所以,税法规定的折旧年限=45000/4500=10(年),目前已经使用了4年,所以,按照税法的规定,还可以计提6年的折旧。由于预计还可以使用6年,所以,实际上也是还可以计提6年的折旧,享受6年的折旧抵税利益。

税后残值流量的现值=[3500+(5000—3500)×25%]×(P/F,10%,6)=3875×0.5645=2187.44(元)

【提示】由于报废时,旧设备计提了10年的折旧,所以,账面价值=税法残值=5000(元),或者账面价值=50000-4500×10=5000(元)。

继续使用设备的投资额=35000-[35000-(50000—4500×4)]×25%=34250(元)

继续使用旧设备的现金流出总现值=34250+39197.70—4899.71-2187.44=66360.55(元)

(2)购置成本=60000(元)

税后付现营运成本现值=9000×(1-25%)×(P/A,10%,10)=6750×6.1446=41476.05(元)

折旧抵税的现值=5400×25%×(P/A,10%,10)=1350×6.1446=8295.21(元)

【提示】按照税法的规定,新设备的折旧总额=60000-6000=54000(元),所以,税法规定的折旧年限=54000/5400=10(年),由于新设备可以使用10年,所以,可以享受10年的折旧抵税利益。

税后残值流量的现值=[7200-(7200—6000)×25%]×(P/F,10%,10)=6900×0.3855=2659.95(元)

【提示】新设备报废时折旧计提了10年,账面价值=60000-5400×10=6000(元)。

更换新设备的现金流出总现值=60000+41476.05—8295.21-2659.95=90520.89(元)

(3)因新、旧设备未来使用年限不同,应运用考虑货币时间价值的年金成本比较两者的优劣。

(4)继续使用旧设备的年金成本=66360.55÷(P/A,10%,6)=66360.55÷4.3553=15236.73(元)

更换新设备的年金成本=90520.89÷(P/A,10%,10)=90520.89÷6.1446=14731.78(元)

因为更换新设备的年金成本(14731.78元)低于继续使用旧设备的年金成本(15236.73元),故应更换新设备。

你可能感兴趣的试题

A.5.9847

B.4.5733

C.5.5733

D.4.9847

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项

B.递延年金没有终值

C.递延年金现值的大小与递延期有关,递延期越长,现值越小

D.递延年金终值与递延期无关

A.最高点业务量

B.最高的成本

C.最高点业务量和最高的成本

D.最高点业务量或最高的成本

最新试题

甲公司2024年年初的资产总额为5500万元、股东权益总额为3220万元,年末资产负债率为40%;2024年实现的营业收

A、B两种股票各种可能的投资收益率以及相应的概率如下表所示,已知二者之间的相关系数为1,由两种股票组成的投资组合中A、B

在计算投资中心的剩余收益时,可以采用该投资中心自行规定的最低投资收益率。( )

可控边际贡献衡量了部门经理有效运用其控制下的资源的能力,是评价投资中心管理者业绩的理想指标。( )

对作业和流程的执行情况进行评价时,使用的考核指标可以是财务指标也可以是非财务指标,其中非财务指标主要用于时间、质量、效率

使用企业当前的资本成本作为项目的资本成本,只要求项目的风险与企业当前资产的平均风险相同。( )

企业财务管理部门负责企业预算的编制、执行、分析和考核工作,并对预算执行结果承担直接责任。( )

以相关者利益最大化为财务管理目标没有体现前瞻性和现实性的统一。()

某投资者期初购买A基金,购买价格为100万元,当期分得红利5万元,当期期末出售该基金,持有期间收益率为10%。则该投资产

证券投资的非系统风险几乎都可以归结为利率风险。()