公司信贷(中级)

简答题某公司2020年12月31日购入的一台管理用设备,原始价值168000元,原估计使用年限为8年,预计净残值为8000元,按双倍余额递减法计提折旧。由于技术因素以及更新办公设施的原因,已不能继续按原定使用年限计提折旧,于2024年1月1日将该设备的总折旧年限改为6年,折旧方法改为平均年限法,预计净残值为1000元。

请根据以上信息,回答下列问题

(1)该设备2021年度计提折旧为( )元。

(2)该设备2023年底固定资产净额为( )元

(3)该设备2025年度计提折旧为( )元。(答案保留两位小数)

请根据以上信息,回答下列问题

(1)该设备2021年度计提折旧为( )元。

(2)该设备2023年底固定资产净额为( )元

(3)该设备2025年度计提折旧为( )元。(答案保留两位小数)

参考答案:暂无进入在线模考

(1) 42000

168000×2/8=42000元。

(2) 70875

2021年折旧额=168000×2/8=42000元;2022年折旧额=(168000-42000)×2/8=31500元;2023年折旧额=(168000-42000-31500)×2/8=23625元,则2023年底固定资产净额=168000-42000-31500-23625=70875元。

(3) 23291.67

2025年折旧额=(70875-1000)/3=23291.67

168000×2/8=42000元。

(2) 70875

2021年折旧额=168000×2/8=42000元;2022年折旧额=(168000-42000)×2/8=31500元;2023年折旧额=(168000-42000-31500)×2/8=23625元,则2023年底固定资产净额=168000-42000-31500-23625=70875元。

(3) 23291.67

2025年折旧额=(70875-1000)/3=23291.67

最新试题

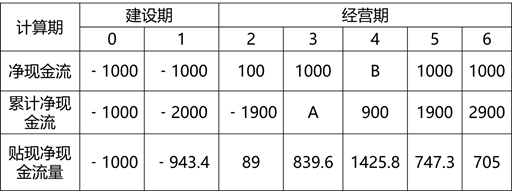

某企业拟进行一项固定资产投资,该项目的现金流量表(部分) 请根据以上资料,回答下列问题 (1)计算上表中用

类型:简答题2024-10-17

某公司2020年12月31日购入的一台管理用设备,原始价值168000元,原估计使用年限为8年,预计净残值为8000元,

类型:简答题2024-10-17

某工业项目投资生产A产品,设计年产量为12万吨,据预测A产品的单位变动成本为450元/吨,销售单价拟为700元/吨,企业

类型:简答题2024-10-17

A公司2021年末、2022年末资产负债表,2022年利润表和现金流量表数据如下:(单位:万元) 资产负债表

类型:简答题2024-10-17

表1和表2是根据某公司2021年资产负债表及利润表整理的简化表,只列示了部分项目情况(假定无其他因素影响)。 表1:资产

类型:简答题2024-10-17

信贷人员在不良贷款的责任认定中,根据责任人的主观心态,责任行为界定包括职务犯罪和不尽职两种。( )

类型:判断题2024-10-17

对于追加的担保品,可简化手续办理。( )

类型:判断题2024-10-17

在企业出现挪用贷款的情况下,银行可以宣布贷款合同项下的借款本息全部立即到期,要求借款人立即偿还贷款本息及费用,但无权在借

类型:判断题2024-10-17

保证金账户只能由债权人设立。( )

类型:判断题2024-10-17

同一财产既设立抵押权又设立质权的,拍卖、变卖该财产所得的价款按照登记、交付的时间先后确定清偿顺序。( &ems

类型:判断题2024-10-17