至估价时点估价对象土地使用权剩余年限为37年。依据估价对象委托人提供的资料及估价人员实地查看情况,至估价时点,估价对象已出租用作酒楼,除此以外无其他项权利限制。

四、区位状况(略)

五、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

六、估价时点

2009年4月21日。

七、价值定义

本报告所称抵押价值是指估价对象假定未设立法定优先受偿款权下的价值,减去房地产估价师知悉的法定优先受偿后的价值。

八、估价依据(略)

九、估价原则(略)

十、估价方法(略)

十一、估价结果

经过综合分析,确定估价对象的抵押价值为总价人民币491.26万元,单价14478.96 元/㎡.

十二、估价对象变现能力分析(略)

十三、估价人员(略)

十四、估价作业日期

2009年4月21日至2009年5月22日

十五、估价报告应用的有效期(略)

××房地产估价有限公司

2009年5月22日

附件(略)

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳利用分析(略)

五、估价方法选用(略)

六、估价测算过程

1.收益法

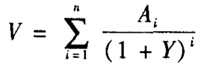

收益法是基于预期原理,选用适当的报酬率将预期的估价对象房地产未来各年的正常收益折算到估价时点的现值,求其之和得出估价对象房地产价格的一种估价方法。其基本计算公式为:

式中 V--收益价格;

Ai--相对于估价时点而言的未来第i期末的净收益;

Y--房地产的报酬率(折现率)。

(1)确定房地产收益

1)租约期内房地产收益

估价对象已出租,租约期至2013年4月20日。根据估价对象租赁合同,从估价时点起算,租约期内房地产年有效毛收入见表2.

表2 租约期内年有效毛收入一览表 (单位:元/㎡)

时间 有效毛收入

2009.4.21~2010.4.20 50 ×12=600

2010.4.21~2011.4.20 55×12=660

2011.4.21~2012.4.20 60×12=720

2012.4.21~2013.4.20 60 ×12=720

往:租金按建筑面积计算,收入均为年末取得。

2)租约期外房地产收益

根据市场行情测算,目前估价对象按建筑面积计算的正常市场租金为70~75元/(㎡·月)(计算过程略),且租金水平呈逐年递增趋势,递增比率为每年2%~5%,由此,预测估价对象租约期外第一年的客观毛租金为100元/(㎡·月),且按每年3%的比率递增。根据当地市场一般情况,空置率取2%,假设上述收益变化趋势在未来使用年限里相对稳定。则租约期外第一年的有效毛收入为100×12×(1-2%)=1176(元/㎡)。

(2)确定年运营费用

运营费用包括:管理费、维修费、保险费、税金,计算结果见表3(计算过程略)。

(3)确定年净收益

计算公式:估价对象年净收益=年有效毛收入-年运营费用

则估价对象年净收益见表3.

表3 估价对象年净收益计算一览表(单位:元/㎡)

时间 年有效毛收入① 管理费用② 维修费③ 保险费④ 税金⑤ 年运营费用⑥=②+③+④+⑤ 年收益⑦=①-⑥

2009.4.21~2010.4.20 600 18 18 1.2 105.6 142.8 457.2

2010.4.21~2011.4.20 660 19.8 18 1.2 116.16 155.16 504.84

2011.4.21~2012.4.20 720 21.6 18 1.2 126.72 167.52 552.48

2012.4.21-2013.4.20 720 21.6 18 1.2 126.72 167.52 552.48

(4)确定报酬率

综合考虑,确定报酬率为7%(计算过程略)。

(5)确定估价对象收益价格估价对象收益价格为:

=16740.50(元/㎡)。

2.市场法

- 12021-02-18广南县环保局2019年预算公开(最新发布)

- 22017-03-222017年房地产估价师《案例与分析》精选题7

- 32017-03-222017年房地产估价师《案例与分析》精选题2

编辑推荐

- 考试题库

- 模拟试题

- 历年真题