⑤可以转让的注册商标专用权、专利权、著作权等知识产权中的财产权;

⑥应收账款; ⑦法律、行政法规规定可以出质的其他财产权利。

3.个人信用贷款:个人信用贷款是银行向自然人发放的无须提供任何担保的贷款。【信用等级越高,信用额度越大,反之越小】

4.个人保证贷款:指银行以银行认可的,具有代位清偿债务能力的法人、其他经济组织或自然人作为保证人而向自然人发放的贷款。【手续简便、办理时间短、环节少】

考点1.7 个人贷款产品的要素(P9-P14)

1.贷款对象:个人贷款的对象仅限于自然人【具有完全民事行为能力的自然人】,而不包括法人。

2.贷款利率:借款人为取得货币资金的使用权而支付给银行的价格。利息是货币所有者因暂时让渡一定货币资金的使用权而从借款人那里取得的报酬,实际上就是借贷资金的“成本”。

3.贷款期限:从具体贷款产品发放到约定的最后还款或清偿的期限;个人住房贷款的期限最长可达30年,而个人经营性贷款中,个别贷款的期限仅为6个月【借款期限并非越长越好,一般在15~20年最为合理】;个人贷款可以展期,1年以内的个人贷款,展期期限累计不得超过原贷款期限;1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限。

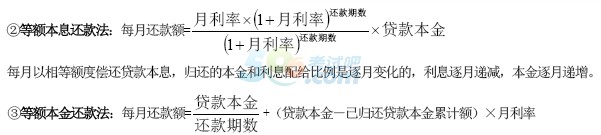

4.还款方式:

【等额本金还款法初期压力比等额本息还款法重,因此经济尚不稳定的借款人多选择等额本息还款法】

④等比累进还款法:固定比例,分为等比递增和等比递减;与借款人对自身收入状况的预期有关,如果预期未来收入呈递增趋势,则可选择等比递增法,减少提前还款的麻烦;反之,可选择等比递减法,减少利息支出。

⑤等额累进还款法:固定金额,分为等额递增和等额递减;【以上两种当借款人还款能力变化时,可通过调整累进额或间隔期来适应客户还款能力的变化】

⑥组合还款法:还款期间,每个阶段约定偿还的本金在规定的年限中按等额本息的方式计算每月偿还额,未归还的本金部分按月计息,两部分相加即形成每月的还款金额。“随心还”和“气球贷”等就是这种方式的演绎。比较灵活地按照借款人的还款能力规划还款进度,满足个性化需求。自身财务规划能力强的客户适用此种方法。

- 12018-10-022018银行从业资格考试初级公司信贷考前冲刺试题汇总(名师最新版本)

- 22017-04-072017年银行从业考试个人贷款考点例题:第四章 个人住房贷款

- 32017-06-022017年银行从业考试《个人理财》考前密押试卷(最新)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题