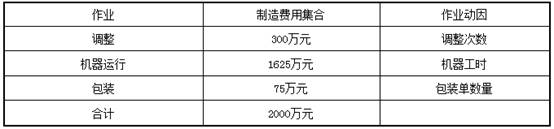

公司管理会计师划分了下列作业、间接成本集合及成本动因:

两种产品的实际作业量如下:

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准计算:

①制造费用分配率;②单位豪华型产品的制造费用;③单位普通型产品的制造费用。

(2)采用作业基础成本计算制度:

①调整作业成本分配率;②机器运行作业成本分配率;③包装成本作业分配率;

④单位豪华型产品应分配的间接成本;⑤单位普通型产品应分配的间接成本。

参考解析:(1)①直接人工工时合计=25000+75000=100000(小时)

制造费用分配率=20000000/100000=200(元/小时)

②分配给豪华型的制造费用=200×25000=5000000(元)

单位豪华型产品的制造费用=5000000/5000=1000(元/台)

③分配给普通型的制造费用=200×75000=15000000(元)

单位普通型产品的制造费用=15000000/15000=1000(元/台)

(2)①调整作业成本分配率=3000000/300=10000(元/次)

②机器运行作业成本分配率=16250000/162500=100(元/小时)

③包装成本作业分杳己率=750000/15000=50(元/个)

④豪华型产品应分配的间接成本=10000×200+100×55000+50×5000=7750000(元)

单位豪华型产品应分配的间接成本=7750000/5000=1550(元/台)

评论责编::admin

广告

相关推荐

热点推荐»

- 12018-07-202018年中级会计师《财务管理》临考提分卷及答案(2)

- 22018-07-202018年中级会计师《财务管理》临考提分卷及答案(1)

- 32018-07-272018中级会计《财务管理》考前冲刺卷及答案解析(4)

编辑推荐

- 模拟试题