财务成本管理

简答题甲公司是乙集团的全资子公司,专门从事电子元器件生产制造和销售。乙集团根据战略安排,拟于2022年末在甲公司建设一条新产品生产线,但甲公司对此持有异议。为此,乙集团开展专项研究以厘清问题症结所在。相关资料如下:

资料二:甲公司2022年相关财务数据。

甲公司管理用财务报表中列示,2022年末净经营资产8 000万元,净负债4 000万元,2022年税前经营利润3 400万元。

资料三:项目投资相关信息。

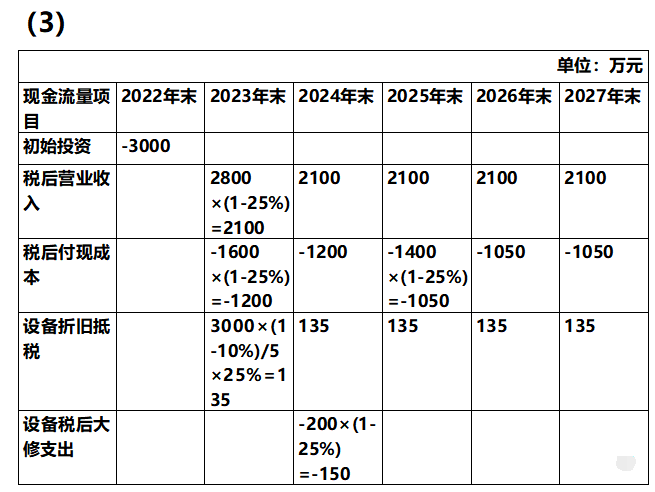

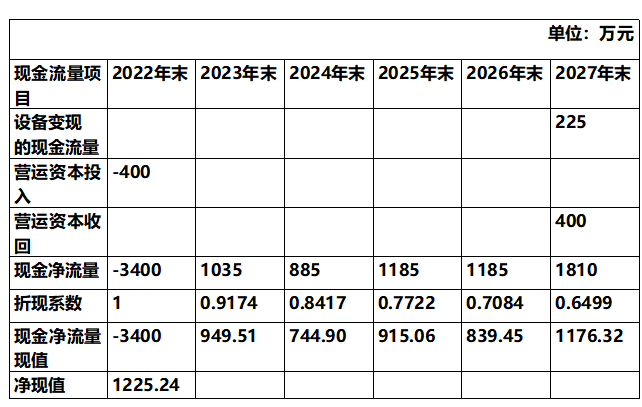

新产品生产线可在2022年末投产,无建设期,经营期限5年。初始投资额3 000万元,全部形成固定资产;根据税法相关规定,按直线法计提折旧,折旧年限5年,净残值率10%;5年后变现价值预计200万元。投产2年后须进行大修,2024年末支付大修费用200万元。大修支出可在所得税前列支。会计处理与税法一致。

新生产线年销售收入2 800万元,经营期付现成本前两年为每年1 600万元,后三年可降至每年1 400万元。2022年末需一次性投入营运资本400万元,经营期满全部收回。假设各年营业现金流量均发生在当年年末。

新项目投产不影响甲公司原项目的正常运营,原项目创造的税前经营利润在未来5年保持2022年水平不变。

资料一:甲公司考核指标及其目标值。

乙集团采用税后经营净利润和净经营资产净利率两个关键绩效指标,对子公司进行业绩考核,实施指标逐年递增且“一票否决”的考评制度,即任何一项未满足要求,该子公司考核结果为不合格。乙集团对甲公司2022年和2023年设定的考核目标如下:资料二:甲公司2022年相关财务数据。

甲公司管理用财务报表中列示,2022年末净经营资产8 000万元,净负债4 000万元,2022年税前经营利润3 400万元。

资料三:项目投资相关信息。

新产品生产线可在2022年末投产,无建设期,经营期限5年。初始投资额3 000万元,全部形成固定资产;根据税法相关规定,按直线法计提折旧,折旧年限5年,净残值率10%;5年后变现价值预计200万元。投产2年后须进行大修,2024年末支付大修费用200万元。大修支出可在所得税前列支。会计处理与税法一致。

新生产线年销售收入2 800万元,经营期付现成本前两年为每年1 600万元,后三年可降至每年1 400万元。2022年末需一次性投入营运资本400万元,经营期满全部收回。假设各年营业现金流量均发生在当年年末。

新项目投产不影响甲公司原项目的正常运营,原项目创造的税前经营利润在未来5年保持2022年水平不变。

资料四:项目融资相关信息。

甲公司目前资本结构为目标资本结构,乙集团继续按该资本结构进行项目融资(净经营资产/净负债=2/1),预计债务税后资本成本保持5.6%不变。

为确定股权资本成本,乙集团将处于同行业的丙上市公司作为项目可比公司。2022年末,丙公司净经营资产50 000万元,股东权益30 000万元;股权资本成本为11%,β系数为2.1。

市场风险溢价为4%。企业所得税税率为25%。

甲公司目前资本结构为目标资本结构,乙集团继续按该资本结构进行项目融资(净经营资产/净负债=2/1),预计债务税后资本成本保持5.6%不变。

为确定股权资本成本,乙集团将处于同行业的丙上市公司作为项目可比公司。2022年末,丙公司净经营资产50 000万元,股东权益30 000万元;股权资本成本为11%,β系数为2.1。

市场风险溢价为4%。企业所得税税率为25%。

要求:

(1)计算甲公司2022年关键绩效指标,并判断其是否完成考核目标。

(2)计算甲公司新项目权益资本成本和加权平均资本成本。

(3)计算甲公司2022~2027年新项目的现金净流量和净现值(计算过程和结果填入下方表格中),并从乙集团角度判断该项目是否在财务方面具有可行性。

(4)假设甲公司投资该项目,且2023年末甲公司进行利润分配后预计净经营资产为11 000万元,计算2023年甲公司关键绩效指标的预计值,并指出甲公司反对投资该项目的主要原因。(1)计算甲公司2022年关键绩效指标,并判断其是否完成考核目标。

(2)计算甲公司新项目权益资本成本和加权平均资本成本。

(3)计算甲公司2022~2027年新项目的现金净流量和净现值(计算过程和结果填入下方表格中),并从乙集团角度判断该项目是否在财务方面具有可行性。

参考答案:暂无进入在线模考

(1)

税后经营净利润

=3400×(1-25%)=2550(万元)

净经营资产净利率=2550÷8000=31.88%

甲公司两项指标均超过目标值,完成年度考核目标。

(2)无风险报酬率=11%-2.1×4%=2.6%

卸载丙公司财务杠杆:

β资产=2.1÷[1+(1-25%)×(50000-30000)÷30000]

=1.4

加载甲公司财务杠杆:

β权益=1.4×[1+(1-25%)×4000÷(8000-4000)]

=2.45

甲公司新项目权益资本成本

=2.6%+2.45×4%=12.4%

公司新项目加权平均资本成本

=12.4%×1/2+5.6%×1/2=9%

净现值大于0,所以该项目从乙集团角度看可行。

【提示1】设备变现的现金流量:

设备变现价值=200(万元)

设备账面价值=3000×10%=300(万元)

设备变现损失抵税=(300-200)×25%=25(万元)

设备变现的现金流量=200+25=225(万元)。

【提示2】年折旧额=3000×(1-10%)/5=540(万元)。

(4)

2023年预计甲公司增加的税后经营净利润

=(2800-1600-540)×(1-25%)=495(万元)

2023年预计甲公司税后经营净利润

=2550+495=3045(万元)

2023年预计甲公司净经营资产净利率

=3045/11000×100%=27.68%<31%

因甲公司预计净经营资产净利率不能达成目标要求,且该指标属于“一票否决”指标,所以反对投资该项目。

税后经营净利润

=3400×(1-25%)=2550(万元)

净经营资产净利率=2550÷8000=31.88%

甲公司两项指标均超过目标值,完成年度考核目标。

卸载丙公司财务杠杆:

β资产=2.1÷[1+(1-25%)×(50000-30000)÷30000]

=1.4

加载甲公司财务杠杆:

β权益=1.4×[1+(1-25%)×4000÷(8000-4000)]

=2.45

甲公司新项目权益资本成本

=2.6%+2.45×4%=12.4%

公司新项目加权平均资本成本

=12.4%×1/2+5.6%×1/2=9%

净现值大于0,所以该项目从乙集团角度看可行。

【提示1】设备变现的现金流量:

设备变现价值=200(万元)

设备账面价值=3000×10%=300(万元)

设备变现损失抵税=(300-200)×25%=25(万元)

设备变现的现金流量=200+25=225(万元)。

【提示2】年折旧额=3000×(1-10%)/5=540(万元)。

2023年预计甲公司增加的税后经营净利润

=(2800-1600-540)×(1-25%)=495(万元)

2023年预计甲公司税后经营净利润

=2550+495=3045(万元)

2023年预计甲公司净经营资产净利率

=3045/11000×100%=27.68%<31%

因甲公司预计净经营资产净利率不能达成目标要求,且该指标属于“一票否决”指标,所以反对投资该项目。

你可能感兴趣的试题

最新试题

甲公司是乙集团的全资子公司,专门从事电子元器件生产制造和销售。乙集团根据战略安排,拟于2022年末在甲公司建设一条新产品

类型:简答题2024-07-22

甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12 800机器小时,目前已经满负荷运转。为

类型:简答题2024-07-22

甲公司是一家机械制造企业,只生产销售一种产品。生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半

类型:简答题2024-07-22

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还

类型:简答题2024-07-22

1.小W因购买个人住房向甲银行借款300 000元,年利率6%,每半年计息一次,期限5年,自2022年1月1日起至202

类型:简答题2024-07-22

甲公司用平衡计分卡进行业绩考评,下列各种维度中,平衡计分卡需要考虑的有( )。

类型:多选题2024-07-22

某公司2023年1~4月份预计的销售收入分别为220万元、350万元、380万元和460万元,当月销售当月收现70%,下

类型:多选题2024-07-22

下列公式中,正确的有( )。

类型:多选题2024-07-22

甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

类型:多选题2024-07-22

甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其

类型:多选题2024-07-22