2020年期货从业资格考试《期货投资分析》考试共100题,分为单选题和多选题和判断题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、对回归方程进行的各种统计检验中,应用t统计量检验的是()。【单选题】

A.线性约束检验

B.若干个回归系数同时为零检验

C.回归系数的显著性检验

D.回归方程的总体线性显著性检验

正确答案:C

答案解析:对回归方程进行的各种系统检验中,回归系数的显著性检验是用t统计量,而题中,选项ABD均应用F统计量进行检验。

2、创设新产品进行风险对冲时,金融机构需要考虑的因素有()。【多选题】

A.金融机构内部运营能力

B.投资者的风险偏好

C.当时的市场行情

D.寻找合适的投资者

正确答案:B、C、D

答案解析:在实际中,新产品的设计可能会复杂许多,金融机构需要根据当时的市场行情和投资者的风险偏好设计产品,也需要寻找合适的投资者,这样才能在对冲风险和发行产品之间找到平衡点。

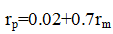

3、某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:

A.从理论上讲,该股票组合的α值为0.02

B.若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

C.只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

D.为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

正确答案:A、B、D

答案解析:

4、交易双方定期向对方支付以换入货币计算的利息金额。在期初,本金交换方向与利息交换方向()。【单选题】

A.相同

B.相反

C.不定

D.由双方协商

正确答案:B

答案解析:可假设用人民币3个月Shibor换美元3个月Libor。期初收美元利息的一方将支付美元并收到人民币(一般按即期汇率),期间将收取基于Libor的美元利息,支付基于Shibor的人民币利息。显然,在期初,本金交换方向与利息交换方向相反。

5、结合期货价格的波动率和成交持仓量的关系,可以判断行情的走势。 ()【判断题】

A.正确

B.错误

正确答案:A

答案解析:结合期货价格的波动率和成交持仓量的关系,可以判断行情的走势。

6、点价交易是大宗商品现货贸易的一种方式,其确定最终的现货结算价格方式是()。【单选题】

A.期货价格+升贴水

B.远期价格+升贴水

C.现货价格+运费

D.期货价格+保险费

正确答案:A

答案解析:点价交易是大宗商品现货贸易的一种方式,其确定最终的现货结算价格方式是:现货结算价格=期货价格+升贴水。

7、油厂在进行豆粕销售时,所采取的()销售模式属于基差定价模型。【单选题】

A.期货价格+升贴水

B.远期定价

C.一口价

D.封顶促销

正确答案:A

答案解析:采用“期货价格+升贴水”的基差定价方式是国际大宗商品定价的主流模式。国际豆类等谷物贸易都往往通过“期货价格+升贴水”的交易模式进行操作。目前,国内饲料行业和有色行业经常运用该模式定价。

8、运用蒙特卡罗模拟法计算VaR的步骤的是()。【多选题】

A.利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本,相当于风险因子的一种可能场景

B.根据组合价值变化的抽样来估计其分布并计算VaR

C.要假设风险因子服从一定的联合分布,并根据数据来估计出联合分布的参数

D.是计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样

正确答案:A、B、C、D

答案解析:

蒙特卡罗模拟法实施的步骤:

第一步,要假设风险因子服从一定的联合分布,并根据数据来估计出联合分布的参数;

第二步,是利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本,相当于风险因子的一种可能场景;

第三步,是计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样;

第四步,根据组合价值变化的抽样来估计其分布并计算VaR。

9、【客观案例题】

A.4803手

B.4903手

C.5003手

D.5103手

正确答案:B

答案解析:

10、以数据挖掘的方式形成的量化策略主要应用在()。【多选题】

A.分类模型

B.关联模型

C.顺序模型

D.聚类模型

正确答案:A、B、C、D

答案解析:目前主要应用的数据挖掘模型有分类模型、关联模型、顺序模型、聚类模型等。

- 12019-09-17万字报告:此文把中国期货交易画像、投资特征、收益来源……说透了(最新发布)

- 2

- 32016-11-282017年期货从业考试《期货投资分析》历年真题汇总(一)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题