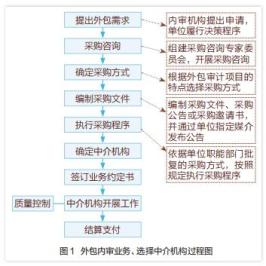

──国有金融企业。2016年3月,财政部发布了《金融企业选聘会计师事务所管理办法》,对选聘中介机构的方式、数量、中介机构的资质要求、招投标及开评标的规范、金融企业的决策程序等都作出了规定。金融企业内审业务外包中涉及选聘会计师事务所的,参照该规定执行。 ──各级政府部门和事业单位所办企业。暂时还没有具体办法,各企业自主参照相关规定执行。 内审业务外包中的问题表现 一是条条块块,各自为政;制度缺失,无法可依。各省政采政策不尽相同,具体到内审业务外包方面,地区之间政策差别较大;地方各级国资委参照国务院国资委的办法制定了本地区授权管理国有企业的财务决算委托会计师事务所审计的办法,但范围没有涉及国企内审;财政部门制定了国有金融企业选聘会计师事务所的办法,但也只限于对财务决算进行审计、出具审计报告方面,没有涉及内审工作;各级政府部门、事业单位投资兴办的企业,普遍制度缺失,无法可依;财政部《委托会计师事务所审计招标规范》只是对委托会计师事务所审计招标涉及的部分进行了规范,没有涉及内审业务外包的全部。 二是违反公平竞争的原则,设置不合理条件,排斥潜在的审计服务提供商。如通过入围方式设置备选库、名录库、资格库,作为参与购买审计服务的资格条件;设置或者变相设置审计服务供应商的规模、成立年限等门槛。 三是化整为零规避招标。在一个财政年度内,采购人出于某种考虑,违反政府采购有关规定,将一个预算项目下的审计服务采用公开招标以外的方式多次采购,累计资金数额超过公开招标数额标准,化整为零规避公开招标。 四是相关人员在招标中互相串通。招标人违反规定与投标人串通招投标,投标人违反规定相互串通投标,评标委员会成员违反规定串通评标。 五是中介机构违法分包,非法转包。中标审计服务供应商未经采购人同意,将审计项目部分分包或者整体转包给其他供应商。 另外,还存在中介机构履行合同不彻底,采购人长期拖欠服务费,权力寻租、利益输送、低价恶性竞争等问题。 综上,在中央及各级党委成立审计委员会后,构建集中统一、全面覆盖、权威高效的审计监督体系,需要尽快出台一个能覆盖所有行业和单位、对内审业务外包全过程进行监督管理的办法。 制定内审业务外包办法应关注的重点内容 (一)规范的范围 在制定办法时,应遵循的基本方法是“归纳法律规定,弥补政策缺项,统一门槛标准,强化监督检查”。重点应放在填补政策盲区、弥补政策缺项上。一要规范政府采购中集中采购目录以外、采购限额标准以下或因特殊原因经相关权力机关批准自行采购审计服务的行为;二要规范行政事业单位及其内审机构使用财政性资金以外的其他资金外包内审业务的行为;三要制定各级政府部门、事业单位投资兴办企业的内审业务外包政策;四要统一并规范国有企业、国有金融企业及其内审机构外包内审业务的政策;五要统一外包内审业务的门槛标准、组织形式、方式方法、取费标准、外包流程、质量标准等 ;六要加强对内审业务外包行为的监督检查,明确监督机构及其职责权限。 (二)业务外包的流程和通用要求 要保证业务外包的质量和效率,必须建立科学合理的外包流程,明确各部门的职责权限,防范业务外包中的风险。一般来说,外包内审业务、选择中介机构等要经过 9 个阶段,具体见图 1。

常用的采购方式一般包括公开招标、邀请招标、竞争性谈判、竞争性磋商、单源直采和单位权力机构认定的其他采购方式。 (四)中介机构的准入条件 至少应具备以下条件:依法设立,能够独立享有民事法律权利、承担民事法律责任;具备与审计事项相适应的资质、等级、注册会计师人数、经验和业绩;承担签字的合伙人和签字注册会计师,必须具备同行业、同等规模审计项目经理相关从业经历,无行业惩戒等不良从业记录;社会信誉好,近三年未因业务质量问题和违法违规行为受到有关部门处理处罚;近三年内在受托进行的审计工作中没有出现重大审计质量问题和不良记录;外包原则上统一委托一家中介机构承办,对于所属单位分布地域较广的,可委托多家中介机构共同承办;国有大中型企业内审业务外包给同一家中介机构应当允许连续承担,但应设定连续承担的年限,建议根据企业规模设定为3-5年。 (五)评分标准 (责任编辑:admin) |