(2)方案二:

息税前利润=销售收入一变动成本一固定成本=20×(20-4)一80=240(万元)经营杠杆系数=基期边际贡献/基期息税前利润=20×(20-4)/240=1_33负债总额=资产总额×资产负债率:300×40%=120(万元)利息=120×10%:l2(万元)财务杠杆系数=基期息税前利润/基期利润总额=[20×(20-4)一80]/[20×(20-4)一80-121:1.0526总杠杆系数:l.33×1.0526:1.4

(3)当销售量下降25%时,根据经营杠杆系数的

定义公式:

经营杠杆系数=息税前利润变动率/产销量变动率得出:息税前利润变动率=经营杠杆系数×产销量变动率,所以,方案一的税前利润下降:1.2×25%:30%方案二的税前利润下降:1.33×25%:33.25%

(4)方案一的总杠杆系数是l.26048,方案二的总杠杆系数是l.4,因此方案二的总杠杆系数更大,方案二的总风险大。

51

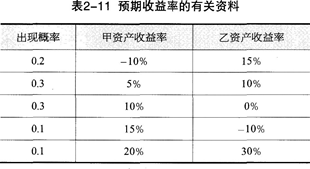

(1)估算两种证券的预期收益率;

(2)估算两种证券的标准离差;

(3)估算两种证券的标准离差率;

(4)公司拟按照4:6的比例投资于甲、乙两种证券,假设资本资产定价模型成立,如果证券市场平均收益率是12%,无风险利率是5%,计算该投资组合的预期收益率和β系数是多少?

参考解析:

(1)计算如下:

①甲证券的预期收益率=一10%×0.2+5%×0.3+10%×0.3+15%×0.1+20%×0.1=6%

②乙证券的预期收益率:15%×0.2+10%×O_3+0%×0.3-10%×0.1+30%×0.1=8%

(2)计算如下:

①甲证券的方差:0.2×(一10%一6%)2+0.3×(5%一6%)2+0.3×(10%一6%)2+0.1×(15%一6%)2+0.1×(20%-6%)2:0.0084

②乙证券的方差:0.2×(15%一8%)2+0.3×(10%一8%)2+0.3×(0%一8%)2+0.1×(一10%一8%)2+0.1×(30%一8%)2:0.Olll

(3)计算如下:

甲证券标准离差率=9.165%÷6%:l.53

乙证券标准离差率=10.536%÷8%:l.32

(4)计算如下:

- 12018-07-202018年中级会计师《财务管理》临考提分卷及答案(2)

- 22018-07-202018年中级会计师《财务管理》临考提分卷及答案(1)

- 32018-07-272018中级会计《财务管理》考前冲刺卷及答案解析(4)

编辑推荐

- 模拟试题