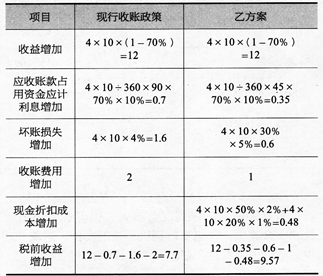

判断这个企业是否可以接收这个客户的订单,如果可以接受是否应该提供现金折扣。

参考解析:

企业最大的生产能力是100000÷(1-40%)=166667(件),大于100000+40000=140000(件),所以企业可以接收这个特殊客户的订单。下面对是否提供现金折扣做出分析。计算分析过程

49

要求:

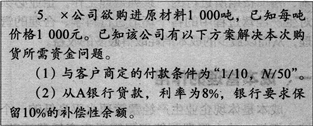

通过计算确定×公司应选择哪个方案。

参考解析:

放弃现金折扣机会成本=1%÷(1一1%)×360÷(50-10)=9.09%

向A银行贷款实际利率=8%÷(1-10%)=8.89%

向B银行贷款实际利率=7%÷(1-7%)=7.53%

可见,应选择第三个方案。

五、综合题(本类题共2题,共25分,第1小题10分,第2小题15分。凡要求计算的题目,除题中特别加以标明的以外,均需列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有单位的,必须予以标明。凡要求说明理由的内容,必须有相应的文字阐述。要求用钢笔或圆珠笔在答题纸中的指定位置答题,否则按无效答题处理。)

50

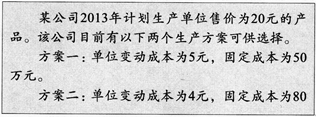

要求:(计算结果保留小数点后四位)(1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数;(2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数;(3)预测当销售量下降25%,两个方案的息税前利润各下降多少个百分比?(4)根据以上资料对比两种方案的总风险.

参考解析:

(1)方案一:

息税前利润=销售收入一变动成本一固定成本=20×(20-5)一50=250(万元)

经营杠杆系数=基期边际贡献/基期息税前利润=20×(20-5)/250=1.2因为资产负债率=负债总额/资产总额,所以负债总额=资产总额×资产负债率=300×40%=120(万元)利息=120×10%=12(万元)财务杠杆系数=基期息税前利润/基期利润总额=[20×(20-5)一501/[20×(20-5)一50-12]:1.0504总杠杆系数=经营杠杆系数×财务杠杆系数=1.2×1.0504=1.26048

- 12018-07-202018年中级会计师《财务管理》临考提分卷及答案(2)

- 22018-07-202018年中级会计师《财务管理》临考提分卷及答案(1)

- 32018-07-272018中级会计《财务管理》考前冲刺卷及答案解析(4)

编辑推荐

- 模拟试题