中级会计实务

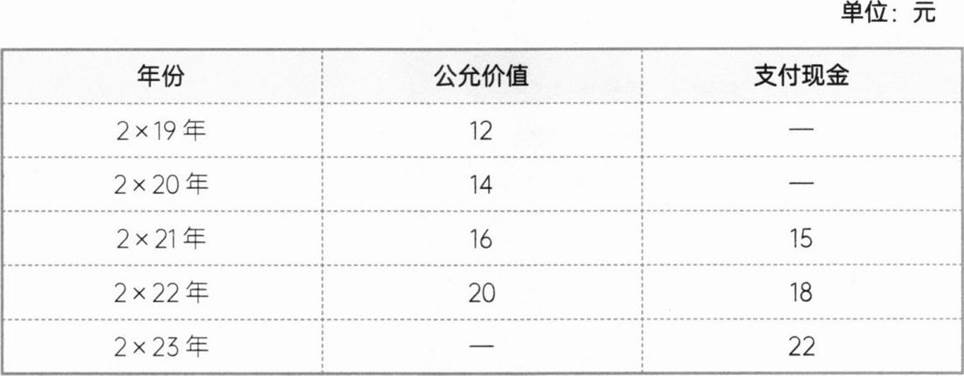

2×19年有4名管理人员离开甲公司,甲公司估计三年中还将有10名管理人员离开;

2×20年又有5名管理人员离开甲公司,甲公司估计还将有13名管理人员离开:2×21年又有11名管理人员离开。2×21年年末,有20人行使股份增值权取得了现金。2×22年年末,有30人行使了股份增值权。2×23年年末,剩余30人也行使了股份增值权。不考虑其他因素。(答案中的金额单位用“万元”表示)

★4+5+11=20

①2×19年1月1日(授予日)无须进行会计处理。

②2×19年12月31日,会计分录为:

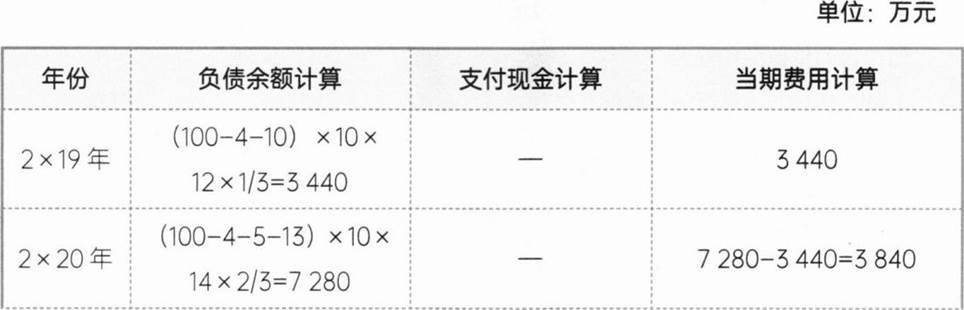

借:管理费用3440

贷:应付职工薪酬——股份支付3440

③2×20年12月31日,会计分录为:

借:管理费用3840

贷:应付职工薪酬——股份支付3840

④2×21年12月31日,会计分录为:

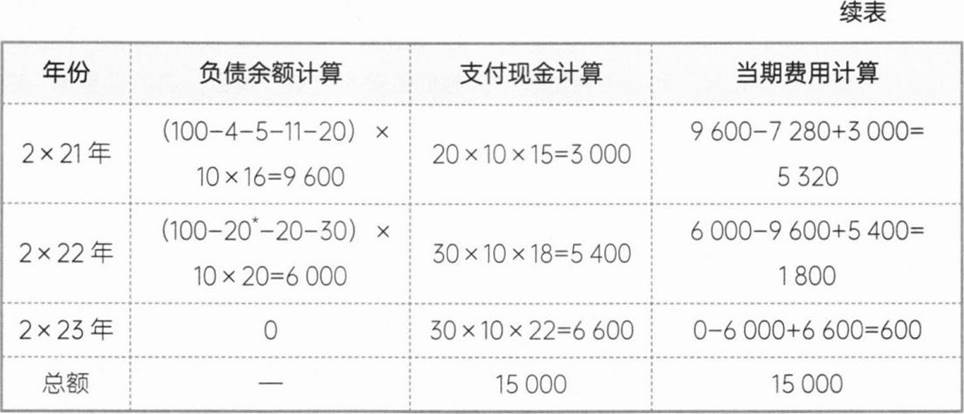

借:管理费用5320

贷:应付职工薪酬——股份支付5320

借:应付职工薪酬——股份支付3000

贷:银行存款3000

⑤2×22年12月31日,会计分录为:

借:公允价值变动损益1800

贷:应付职工薪酬——股份支付1800

借:应付职工薪酬——胺份支付5400

贷:银行存款5400

⑥2×23年12月31日,会计分录为:

借:公允价值变动损益600

贷:应付职工薪酬——股份支付600

借:应付职工薪酬——股份支付6600

贷:银行存款6600

你可能感兴趣的试题

A.2×21年4月10日一2×22年4月1日

B.2×21年4月10日一2×22年3月1日

C.2×21年2月1日一2×22年4月1日

D.2×21年2月1日一2×22年3月1日

款费用资本化的事项是( )。

A.因可预见的冰冻季节造成建造中断连续超过3个月

B.因工程质量纠纷造成建造多次中断累计3个月

C.因发生安全事故造成建造中断连续超过3个月

D.因劳务纠纷造成建造中断2个月

最新试题

2024年度,甲公司发生以下交易或事项: 资料(1)2024年1月1日,甲公司以银行存款9 000万元从非关联方处购入乙

甲公司为增值税一般纳税人,增值税税率13%,2024年12月发生如下业务(不考虑其他税费): 资料(1)12月1日,甲公

甲公司为上市公司,按净利润的10%计提盈余公积,相关交易如下: 资料(1)2022年1月1日,甲公司以银行存款8 000

甲公司为增值税一般纳税人,2024年发生如下业务: 资料(1)甲公司有一项固定资产(生产设备),原值600万元,已累计折

资产负债表日后至财务报告批准报出日之间,企业宣告发放的现金股利应作为调整事项,调整报告年度资产负债表的负债项目。( )

政府单位预算会计采用权责发生制,财务会计采用收付实现制,两者相互补充、平行记账。( )

企业清偿因或有事项确认的预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只能在基本确定能够收到时,作为预计负债的抵

企业境外经营为非全资子公司,企业在编制合并报表时,应将报表折算差额在合并报表中的“其他综合收益”项目列示。( )

集团内母公司以自身股票授予子公司职工时,子公司应作为权益结算的股份支付进行会计处理。( )

非货币性资产交换中,若交换不具有商业实质且换出资产的公允价值能够获得,无论是否涉及补价,均应以换出资产的账面价值为基础确