私募股权投资基金(PE)实务知识汇总(三)

天府股交中心 2021-05-08 11:35

原标题:私募股权投资基金(PE)实务知识汇总(三)

一、Term Sheet

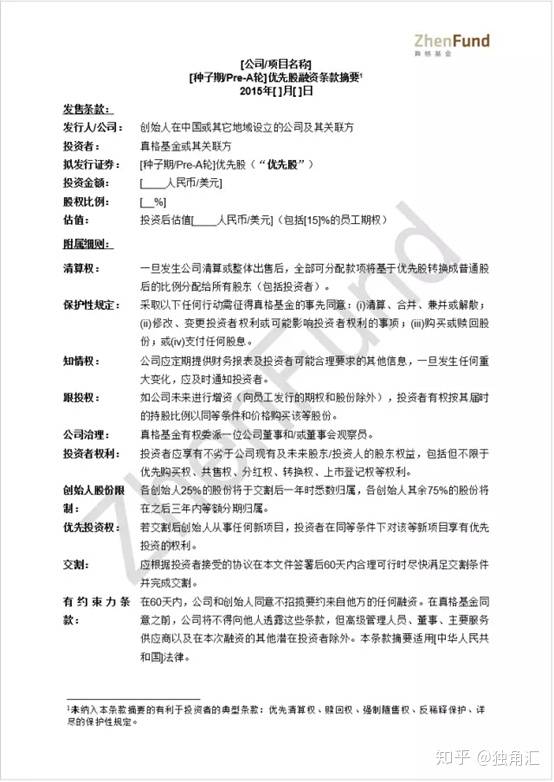

当股权投资基金与企业主在估值和融资额达成一致后,双方就会签署Term Sheet(全称为Term Sheet of Equity Investment,译为“投资条款清单”),总结一下近期谈判成果,为下一阶段的详细调查与投资协议谈判作准备。

Term Sheet(TS)是投资公司与创业企业就未来的投资交易所达成的原则性约定,其主要内容包括:交易框架、投资者相关优先权、公司治理、对创始人及团队的限制等,这些内容都将反映在最终的正式投资协议之中。在创业项目融资阶段,如果投融资双方就投资交易产生初步意向,在启动尽职调查(Due Diligence)前会签订投资条款清单。

签署投资条款清单的意义在于建立投融资双方对正式协议中核心条款的共同认知,TS的主要特点为框架性、非约束性、以及保密性和排他性。

(一)框架性

相较于正式的投资合同来说,TS的长度和复杂性均大大降低,仅罗列了有可能出现在未来投资协议中的核心条款。签署TS可以很大程度地节约交易双方的时间和成本,降低后期围绕重要条款产生的分歧而导致交易失败的可能性。

(二)非约束性

虽然TS在法律上定性为预约合同,属于合同范畴,但是除了排他性和保密义务这类具有强制约束力的内容外,TS中的其他约定对于投资人并不具有法律约束力。也就是说,即便完成了TS的签署,投资人也没有法律义务必须对创业公司进行投资。然而,签署TS并不是可有可无的步骤,相反,是绝大部分股权融资必经的环节之一,因其标志着投资机构对创业公司抛出橄榄枝,是融资过程中举足轻重的里程碑。除非投资人在后续尽职调查中发现创业公司存在重大问题,严重不符合其投资要求和标准,否则创业公司在收到TS后,一般有比较大的机会获得最终的投资。

(三)保密性和排他性

股权融资过程中,创业公司需要将自己的经营状况、财务信息、核心技术、公司治理等情况等披露给投资机构,在这种情况下,保密义务对创业公司的知识产权和商业机密提供了保障;而排他期条款是投资人用于自我保护、对创业企业单方向的约束条款,在排他期内创业公司不能就本次交易和其他投资方接触,进一步降低了投资方的风险,目前市场上大部分投资项目的排他期在60天左右。保密和排他条款是TS中具有法律约束力的内容,违反它们将会在一定程度上产生法律后果。

2017年8月,红杉资本与币安交易所就其A轮融资开始谈判。谈判中,红杉为币安定下了5亿人民币的估值,并按此估值计划投资6000万元人民币,占股10.714% 。双方于8月25日签署TS,其中规定,双方将进行排他性合作,对融资进一步谈判,排他性合作的截止日期为2018年3月1日,共计6个月。在此期间,比特币以惊人的速度攀上历史高点,币安CEO赵长鹏在接受彭博采访时表示,数字货币市场一路走高的行情使得币安的保守估值达到30亿美元上下,与红杉在TS中明确的5亿人民币相去甚远,现有股东和天使投资人均认为红杉在A轮融资中确立的估值过低。此后,币安接触了另一家投资方IDG资本,后者愿意以更高的估值进行投资。红杉认为币安违反了排他条款,随后向香港法庭申请禁令,禁止币安与其他投资者开展融资谈判,并获得香港法庭批准。

相比较正式协议来说,尽管TS的法律约束力更薄弱,但是其目的是建立双方的信任基础,如果TS约定的条款都不能被严格遵守,则整个交易能否顺利推进值得怀疑,由此可能导致交易成本上升,这又将有违签署TS的初衷。

另外,不同基金草拟的Term Sheet的详尽程度也有很大不同,某些基金公司的Term Sheet已经很接近于合同条款,在所投资股权的性质(投票表决、分红、清盘时是否有优先性)、投资者反摊薄权利、优先认购新股权、共同出售权、信息与检查权、管理层锁定、董事会席位分配、投资者董事的特殊权力、业绩对赌等诸方面都有约定。尽管这些约定此时并无法律效力,但是企业日后在签署正式投资协议时要推翻这些条款也非易事。下面我们解释下几个常见条款。

二、投资保护——董事会的一票否决制

- 12020-03-10平安惠诚纯债债券型证券投资基金招募说明书(更新)(最新发布)

- 2

- 32017-08-152017年基金从业《私募股权投资》考前押题卷9

编辑推荐

- 考试题库

- 模拟试题

- 历年真题