2020年中级会计师每日一练:2020年4月24日

1、 中级会计实务

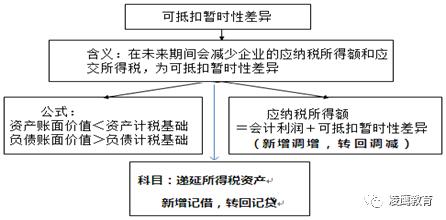

暂时性差异,是指资产或负债的账面价值与其计税基础不同产生的差额。例如,固定资产的账面价值80万元,计税基础100万元,差额20万元为暂时性差异。

固定资产的账面价值=实际成本-会计累计折旧-固定资产减值准备

固定资产的计税基础=实际成本-税法累计折旧

根据暂时性差异对未来期间应纳税所得额影响的不同,分为应纳税暂时性差异和可抵扣暂时性差异。

“递延所得税资产”本期发生额=当期可抵扣暂时性差异的变动额×适用所得税率=期末余额-期初余额;

某时点可抵扣暂时性差异×适用所得税率= “递延所得税资产”科目余额;

计算分析题:

甲公司适用的所得税税率为25%。各年税前利润为10 000万元。2019年6月30日以2 000万元购入并达到预定可使用状态的一项固定资产,甲公司在会计核算时估计其使用寿命为5年。按照适用税法规定,按照10年计算确定可税前扣除的折旧额。假定会计与税法均按年限平均法计提折旧,净残值均为零。

要求:按以下要求计算,并编制2019年、2020年所得税费用的会计分录

①2019年年末:

资产账面价值=

资产计税基础=

可抵扣暂时性差异=

可抵扣暂时性差异变动额=

2019年年末确认递延所得税费用=

2019年应交所得税=

2019年年末确认所得税费用=

2019.12.31所得税费用的会计分录:

②2020年年末:

资产账面价值=

资产计税基础=

累计可抵扣暂时性差异=

可抵扣暂时性差异变动额=

2020年年末确认递延所得税费用=

2020年应交所得税=

2020年年末确认所得税费用=

2020.12.31所得税费用的会计分录:

4、财务管理

已知A、B两个独立投资方案,方案A的原始投资额现值为30000元,未来现金净流量现值为31500元,净现值为1500元;方案B的原始投资额现值为3000元,未来现金净流量现值为4200元,净现值为1200元,则下列说法正确的有( )。

A.应当采用净现值法进行比较

B.应当采用现值指数法进行比较

C.A方案优于B方案

D.B方案优于A方案

5、财务管理

多选题:

下列评价指标的计算与项目事先给定的折现率有关的有( )。

A.内含报酬率

B.净现值

C.现值指数

D.静态投资回收期

6、财务管理

多选题:

下列关于回收期优点的说法中,错误的有( )。

A.计算简便

B.易于理解

C.静态回收期考虑了货币时间价值

D.考虑了项目盈利能力

2020年中级会计师每日一练:2020年4月23日

1、 中级会计实务

知识点:可抵扣暂时性差异与递延所得税资产

长江公司于2015年12月31日取得某项固定资产,其初始入账价值为4200万元,使用年限为30年,采用年限平均法计提折旧,预计净残值为0。税法规定,对于该项固定资产采用双倍余额递减法计提折旧,使用年限、预计净残值与会计估计相同。则2017年12月31日该项固定资产的计税基础为( )万元。

A.3920 B.3658.67 C.280 D.0

【答案】B

2、 中级会计实务

计算分析题:

甲公司于2×14年12月20日取得某设备,成本为1600万元,预计使用10年,预计净残值为0,采用年限平均法计提折旧。2×17年12月31日,根据该设备生产产品的市场占有情况,甲公司估计其可收回金额为920万元。假定税法规定的折旧方法、折旧年限与会计准则相同,企业的资产在发生实质性损失时可予税前扣除。甲公司适用企业所得税税率为25%。假定甲公司2×14年税前会计利润1000万元。

要求:计算该设备2×17年的相关所得税影响,并编制会计分录。

【答案】

2×17年12月31日,甲公司该设备的账面价值=1600-160×3=1120(万元),可收回金额为920万元,应当计提200万元固定资产减值准备,计提该减值准备后,固定资产的账面价值为920万元。

该设备的计税基础=1600-160×3=1120(万元)

资产的账面价值920万元小于其计税基础1120万元,产生可抵扣暂时性差异200万元;

2×17年1月1日,该设备账面价值=1600-1 60×2=1280万元,计税基础=1600-160×2=1280万元,差异0;

所以,2017年新增可抵扣暂时性差异200万元。一方面调增应纳税所得额200万元,另一方面借记递延所得税资产200×25%=50万元

借:所得税费用 250

递延所得税资产 50

贷:应交税费——应交所得税(1000+200)×25%=300

4、财务管理

下列项目投资决策评价指标中,一般作为净现值法辅助方法的有( )。

A.年金净流量法

B.内含报酬率法

C.现值指数法

D.投资回收期法

【答案】AC

【解析】年金净流量法和现值指数法都属于净现值的辅助方法。

5、财务管理

多选题:

下列关于净现值缺点的说法中,错误的有( )。

A.所采用的贴现率不易确定

B.不适宜于独立投资方案的比较决策

C.计算复杂,不能灵活地考虑投资风险

D.适应性弱

【答案】CD

- 12017-11-262018年中级会计实务重点难点讲义汇总第五章长期股权投资

- 22017-06-182017年中级会计实务章节练习题汇总(第8章资产减值)

- 32017-11-262018年中级会计实务重点难点讲义汇总第3章固定资产

- 模拟试题