风险管理

A:贷款风险暴露:3000万,客户违约概率1%,贷款违约

回收率:60%;

B:贷款风险暴露:2000万,客户违约概率2%,贷款违约

回收率:40%;

A.36

A.36

B.15

B.15

C.28

C.28

D.4

D.4

你可能感兴趣的试题

A.政策

B.流程

C.控制环节

D.风险承担机制

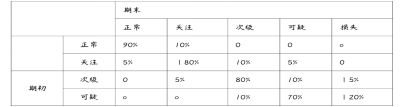

已知期初正常类贷款余额500亿元,关注类贷款余额40亿元,次级类贷款余额20亿元,可疑类贷款余额10亿元,损失类贷款余额0。则该商业银行当期期末的不良贷款余额是()亿元。

A.35

B.32

C.36

D.30

A.洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

B.洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

C.洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

D.洗钱的资金环形流动,而恐怖融资、扩散融资的资

最新试题

下列哪些是声誉风险管理的原则()

不良资产的处置手段包括以下哪些:

风险限额管理主要包括的环节有( )。

商业银行风险监测指标体系中的主要指标包括( )

巴塞尔协议第一支柱是银行的最低资本要求,覆盖了( )三大风险。

黄金价格波动属于一下哪种风险( )

2020年9月,我国宣布二氧化碳排放力争于()年前达到峰值,努力争取( )年前实现碳中和。

商业银行之间的竞争日趋激烈,不可避免地出现收益下降、产品/服务成本增加、产能过剩、恶性竞争等现象,这属于商业银行面临的外

巴塞尔委员会于2015年7月公布的第四版《银行公司治理原则》强调了“三道防线”在风险管理流程中的作用,下列关于“三道防线

银行国别风险管理信息系统应当支持国别风险的评估,评级和限额监测。当某一国家或地区的还款能力出现明显问题,对该国家或地区的