期货基础知识

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式为( )。

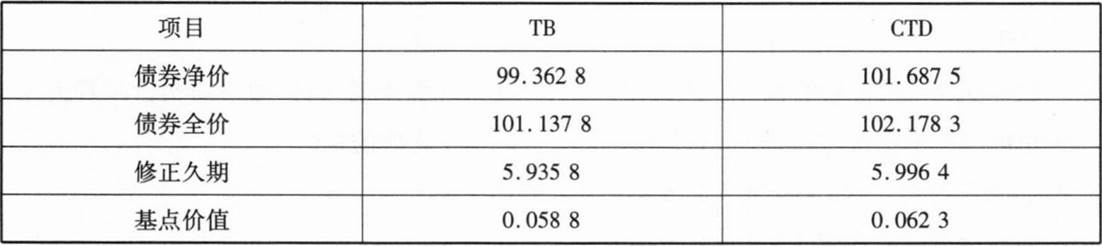

A.[99.362 8÷100 X 10亿元×5.935 8]/[(101.687 5×100万元÷100)÷1.028 2×5.996 4]

B.[99.362 8÷100×10亿元×5.935 8]/[(101.687 5×100万元÷100)×1.028 2×5.996 4]

C.[101.137 8÷100×10亿元×5.935 8]/[(102.178 3×100万元÷100)×1.028 2×5.996 4]

D.[101.137 8÷100×10亿元×5.935 8]/[(102.178 3×100万元÷100)÷1.028 2×5.996 4]

你可能感兴趣的试题

A.97.525-99.640÷1.0167=-0.4783

B.97.525x1.0167-99.640=-0.4863

C.99.640-97.525÷1.0167=3.7169

D.99.640-97.525x1.0167=0.4863

A.1/1.0167×(99.640-1.5085)

B.1/1.0167×99.640

C.1/1.0167×(99.640+1.5481-1.5085)

D.1/1.0167×(99.640+1.5481)

A.

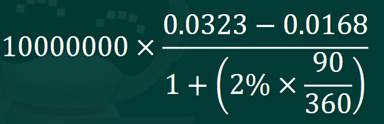

B.10000000×(0.0323−0.0168)

C.10000000×[(6.345+0.0323)−(6.4025+0.0168)]−10000000×(6.345−6.4025)

D.

最新试题

沪深300股票指数的编制方法是( )。

期货市场通过( )实现规避风险的功能。

交易者预期标的物价格下跌,可卖出看跌期权获利。( )

标的资产价格越高,看跌期权空头损失越大。( )

李先生有10年的期货交易经验,所以当其向郑州某家期货公司申请开户时,此期货公司可以不向其出示“期货交易风险说明书”。()

期货合约是期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约,期货合约包括()。

以下关于β系数的说法,正确的是()。

关于股指期货套期保值的说法,正确的是( )。

关于买入套期保值的说法,正确的有( )。

以下关于国内期货市场价格描述正确的有( )。