审计

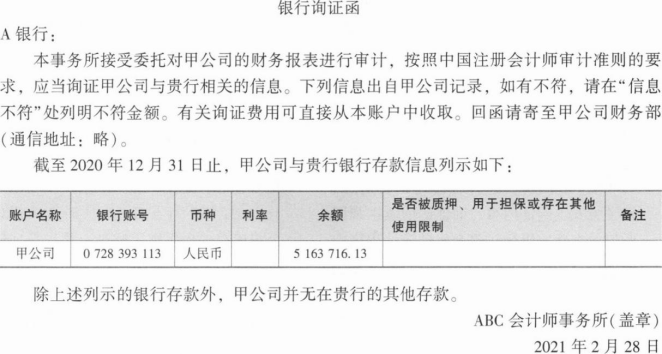

2021年3月5日出纳将A银行的回函交给注册会计师,银行确认的2020年12月31日甲公司存款余额为4263716.13元。注册会计师检查了甲公司编制的银行存款余额调节表,调节表显示A账户银行对账单余额为4263716.13元,银行存款日记账余额为5163716.13元。注册会计师复核了调节表中加计数的准确性,通过调节,银行存款日记账余额与银行对账单余额是一致的,调节表显示调节后银行存款余额为4153716.13元.注册会计师得出了银行存款日记账余额为5163716.13元的记录是准确的结论。注册会计师审计确认,2020年12月31日库存现金的余额为150000元。如果注册会计师认为银行存款余额调节表的所有未达账项均不重要,且B和C账户未发现重大错报,注册会计师最终确定资产负债表中货币资金项目的余额为5430566.25元。

要求:

(1)请指出询证函的不当之处,并改正。

(2)请指出注册会计师在确定函证对象、函证方式、函证内容、询证函的发送和回收以及在确定银行存款余额的审计程序中有何不当之处。

(2)函证对象不正确:应对所有的账户函证。函证方式:所有银行函证均应采用积极式函证方式。函证内容:不仅包含存款,还应当包括借款 、担保等事项。发送和回收:注册会计师应控制询证函的发送和回收。不能由出纳代劳。银行存款余额调节表的审计,不应只通过复核调节表中加计数就确定银行存款日记账的余额,注册会计师还应通过期后相关凭证和对账单验证未达账项的真实性。

你可能感兴趣的试题

A.市场占有率较高,主营业务利润率平稳增长

B.需要大量举债才能满足研究开发支出的需求,以保持竞争力

C.从事重大、异常或高度复杂的交易

D.公司高级管理人员缺乏士气

A.舞弊导致的重大错报属于特别风险

B.被审计单位治理层和管理层对防止或发现舞弊负有主要责任

C.对能够导致财务报表产生重大错报的舞弊,无论是编制虚假财务报告,还是侵占资产,注册会计师均应当合理保证能够予以发现

D.如果在完成审计工作后发现舞弊导致的财务报表重大错报,必然表明注册会计师没有遵守审计准则

最新试题

ABC会计师事务所首次接受委托,审计上市公司甲公司2024年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医

ABC会计师事务所的A注册会计师负责审计多家公司2024年度财务报表。与期后事项相关的部分内容摘录如下: (1)审计报告

ABC会计师事务所的A注册会计师负责审计多家被审计单位2024年度财务报表。与存货审计相关的部分事项如下: (1)因天气

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公

ABC会计师事务所的质量管理制度部分内容摘录如下: (1)对于事务所认定的高风险业务,项目组承接该类业务的前提是与前任注

ABC会计师事务所的A注册会计师负责审计多家上市公司2024年度财务报表,遇到下列与审计报告相关的事项: (1)A注册会

ABC会计师事务所首次接受委托审计甲公司2024年度财务报表。A注册会计师担任项目合伙人,确定的财务报表整体的重要性为4

注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

下列关于内部控制审计意见类型的说法中,错误的有()。

在首次接受委托时,下列各项中,注册会计师针对期初余额的审计目标包括()。