审计

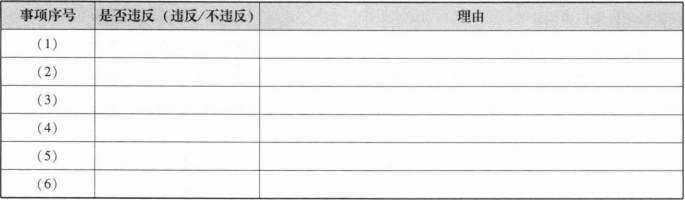

简答题(本小题6分。)ABC会计师事务所的A注册会计师负责审计多家上市公司2017年度财务报表,遇到下列与审计报告相关的事项:

(1)甲公司管理层在2017年度财务报表中确认和披露了年内收购乙公司的交易。A注册会计师将其作为审计中最为重要的事项与治理层进行了沟通,拟在审计报告的关键审计事项部分沟通该事项。同时,因该事项对财务报表使用者理解财务报表至关重要,A注册会计师拟在审计报告中增加强调事项段予以说明。

(2)A注册会计师无法就丙公司年末与重大诉讼相关的预计负债获取充分、适当的审计证据,拟对财务报表发表保留意见。A注册会计师在审计报告日前取得并阅读了丙公司2017年年度报告,未发现其他信息与财务报表有重大不一致或存在重大错报,拟在保留意见审计报告的其他信息部分说明无任何需要报告的事项。

(3)XYZ会计师事务所担任丁公司海外重要子公司的组成部分注册会计师。A注册会计师认为该事项与财务报表使用者理解审计工作相关,拟在对丁公司2017年度财务报表出具的无保留意见审计报告中增加其他事项段,说明该子公司经XYZ会计师事务所审计。

(4)因原董事长以公司名义违规对外提供多项担保,导致戊公司2017年发生多起重大诉讼,多个银行账户被冻结,业务停止,主要客户和员工流失。管理层在2017年度财务报表中确认了大额预计负债,并披露了持续经营存在的重大不确定性。A注册会计师认为存在多项对财务报表整体具有重要影响的重大不确定性,拟对戊公司财务报表发表无法表示意见。

(5)己公司的某重要子公司因环保问题被监管部门调查并停业整顿。A注册会计师将该事项识别为关键审计事项。因己公司管理层未在财务报表附注中披露该子公司停业整顿的具体原因,A注册会计师拟在审计报告的关键审计事项部分进行补充说明。

要求:针对上述第(1)至第(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)甲公司管理层在2017年度财务报表中确认和披露了年内收购乙公司的交易。A注册会计师将其作为审计中最为重要的事项与治理层进行了沟通,拟在审计报告的关键审计事项部分沟通该事项。同时,因该事项对财务报表使用者理解财务报表至关重要,A注册会计师拟在审计报告中增加强调事项段予以说明。

(2)A注册会计师无法就丙公司年末与重大诉讼相关的预计负债获取充分、适当的审计证据,拟对财务报表发表保留意见。A注册会计师在审计报告日前取得并阅读了丙公司2017年年度报告,未发现其他信息与财务报表有重大不一致或存在重大错报,拟在保留意见审计报告的其他信息部分说明无任何需要报告的事项。

(3)XYZ会计师事务所担任丁公司海外重要子公司的组成部分注册会计师。A注册会计师认为该事项与财务报表使用者理解审计工作相关,拟在对丁公司2017年度财务报表出具的无保留意见审计报告中增加其他事项段,说明该子公司经XYZ会计师事务所审计。

(4)因原董事长以公司名义违规对外提供多项担保,导致戊公司2017年发生多起重大诉讼,多个银行账户被冻结,业务停止,主要客户和员工流失。管理层在2017年度财务报表中确认了大额预计负债,并披露了持续经营存在的重大不确定性。A注册会计师认为存在多项对财务报表整体具有重要影响的重大不确定性,拟对戊公司财务报表发表无法表示意见。

(5)己公司的某重要子公司因环保问题被监管部门调查并停业整顿。A注册会计师将该事项识别为关键审计事项。因己公司管理层未在财务报表附注中披露该子公司停业整顿的具体原因,A注册会计师拟在审计报告的关键审计事项部分进行补充说明。

要求:针对上述第(1)至第(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

参考答案:暂无进入在线模考

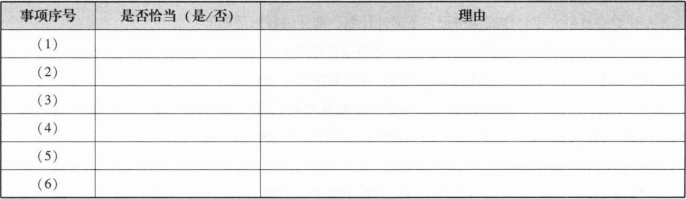

(1)不恰当。注册会计师已经在关键审计事项部分沟通该事项,不应增加强调事项段/该事项同时符合关键审计事项和强调事项的标准,应仅作为关键审计事项。

(2)不恰当。注册会计师需要考虑导致保留意见的事项对其他信息的影响/注册会计师需要在其他信息部分说明无法判断与导致保留意见的事项相关的其他信息是否存在重大错报。

(3)不恰当。注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定。

(4)恰当。

(5)不恰当。注册会计师不应在关键审计事项部分描述被审计单位的原始信息/关键审计事项不能替代管理层的披露/注册会计师应要求管理层作出补充披露。

(2)不恰当。注册会计师需要考虑导致保留意见的事项对其他信息的影响/注册会计师需要在其他信息部分说明无法判断与导致保留意见的事项相关的其他信息是否存在重大错报。

(3)不恰当。注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定。

(4)恰当。

(5)不恰当。注册会计师不应在关键审计事项部分描述被审计单位的原始信息/关键审计事项不能替代管理层的披露/注册会计师应要求管理层作出补充披露。

你可能感兴趣的试题

最新试题

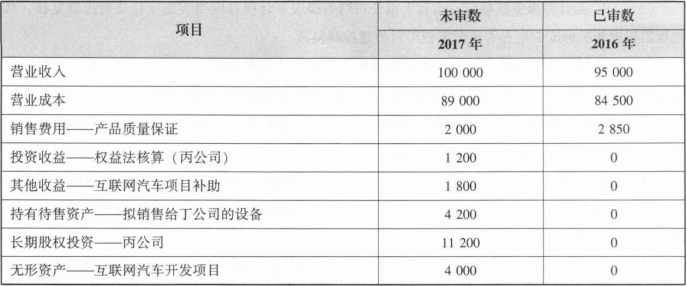

ABC会计师事务所首次接受委托,审计上市公司甲公司2024年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家公司2024年度财务报表。与期后事项相关的部分内容摘录如下: (1)审计报告

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家被审计单位2024年度财务报表。与存货审计相关的部分事项如下: (1)因天气

类型:简答题2025-05-14

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公

类型:简答题2025-05-14

ABC会计师事务所的质量管理制度部分内容摘录如下: (1)对于事务所认定的高风险业务,项目组承接该类业务的前提是与前任注

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家上市公司2024年度财务报表,遇到下列与审计报告相关的事项: (1)A注册会

类型:简答题2025-05-14

ABC会计师事务所首次接受委托审计甲公司2024年度财务报表。A注册会计师担任项目合伙人,确定的财务报表整体的重要性为4

类型:简答题2025-05-14

注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

类型:多选题2025-05-14

下列关于内部控制审计意见类型的说法中,错误的有()。

类型:多选题2025-05-14

在首次接受委托时,下列各项中,注册会计师针对期初余额的审计目标包括()。

类型:多选题2025-05-14