审计

简答题A注册会计师负责甲公司2020年度财务报表审计业务。在对银行存款进行审计时,对相关事项的处理摘录如下:

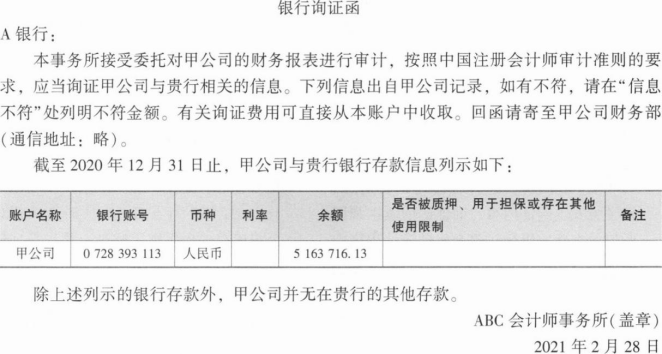

(1)向甲公司的银行存款(包括零余额账户和在本期内注销的账户)、借款及金融机构往来的其他重要信息实施函证程序。

(2)发函前将被询证者的名称、地址与甲公司有关记录核对。询证函经会计师事务所盖章后,由A注册会计师直接发出。

(3)助理人员认为银行一般情况下会公正处理询证函,因此在对银行存款函证时,可以让银行将其询证函寄回甲公司,再由甲公司相关人员转交给会计师事务所。

(4)在确定函证方式时,函证银行存款采用积极式询证函。

(5)回函结果不符的。应当提请甲公司管理层调整账簿记录。

要求:针对上述事项(1)至(5),逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(1)向甲公司的银行存款(包括零余额账户和在本期内注销的账户)、借款及金融机构往来的其他重要信息实施函证程序。

(2)发函前将被询证者的名称、地址与甲公司有关记录核对。询证函经会计师事务所盖章后,由A注册会计师直接发出。

(3)助理人员认为银行一般情况下会公正处理询证函,因此在对银行存款函证时,可以让银行将其询证函寄回甲公司,再由甲公司相关人员转交给会计师事务所。

(4)在确定函证方式时,函证银行存款采用积极式询证函。

(5)回函结果不符的。应当提请甲公司管理层调整账簿记录。

要求:针对上述事项(1)至(5),逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

参考答案:暂无进入在线模考

(1)恰当。

(2)不恰当。询证函是以被审计单位的名义寄发的,因此应当经被审计单位盖章,而非经会计师事务所盖章。

(3)不恰当。函证银行存款时应由注册会计师直接控制询证函的发送和回收,并对函证结果进行分析、评价。

(4)恰当。

(5)不恰当。如果发现了不符事项,注册会计师应当首先提请被审计单位查明原因.并作进一步分析和核实。

(2)不恰当。询证函是以被审计单位的名义寄发的,因此应当经被审计单位盖章,而非经会计师事务所盖章。

(3)不恰当。函证银行存款时应由注册会计师直接控制询证函的发送和回收,并对函证结果进行分析、评价。

(4)恰当。

(5)不恰当。如果发现了不符事项,注册会计师应当首先提请被审计单位查明原因.并作进一步分析和核实。

你可能感兴趣的试题

3在下列情形中.可能表明管理层存在舞弊动机或压力的是()。

A.市场占有率较高,主营业务利润率平稳增长

B.需要大量举债才能满足研究开发支出的需求,以保持竞争力

C.从事重大、异常或高度复杂的交易

D.公司高级管理人员缺乏士气

最新试题

ABC会计师事务所首次接受委托,审计上市公司甲公司2024年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家公司2024年度财务报表。与期后事项相关的部分内容摘录如下: (1)审计报告

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家被审计单位2024年度财务报表。与存货审计相关的部分事项如下: (1)因天气

类型:简答题2025-05-14

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公

类型:简答题2025-05-14

ABC会计师事务所的质量管理制度部分内容摘录如下: (1)对于事务所认定的高风险业务,项目组承接该类业务的前提是与前任注

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家上市公司2024年度财务报表,遇到下列与审计报告相关的事项: (1)A注册会

类型:简答题2025-05-14

ABC会计师事务所首次接受委托审计甲公司2024年度财务报表。A注册会计师担任项目合伙人,确定的财务报表整体的重要性为4

类型:简答题2025-05-14

注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

类型:多选题2025-05-14

下列关于内部控制审计意见类型的说法中,错误的有()。

类型:多选题2025-05-14

在首次接受委托时,下列各项中,注册会计师针对期初余额的审计目标包括()。

类型:多选题2025-05-14